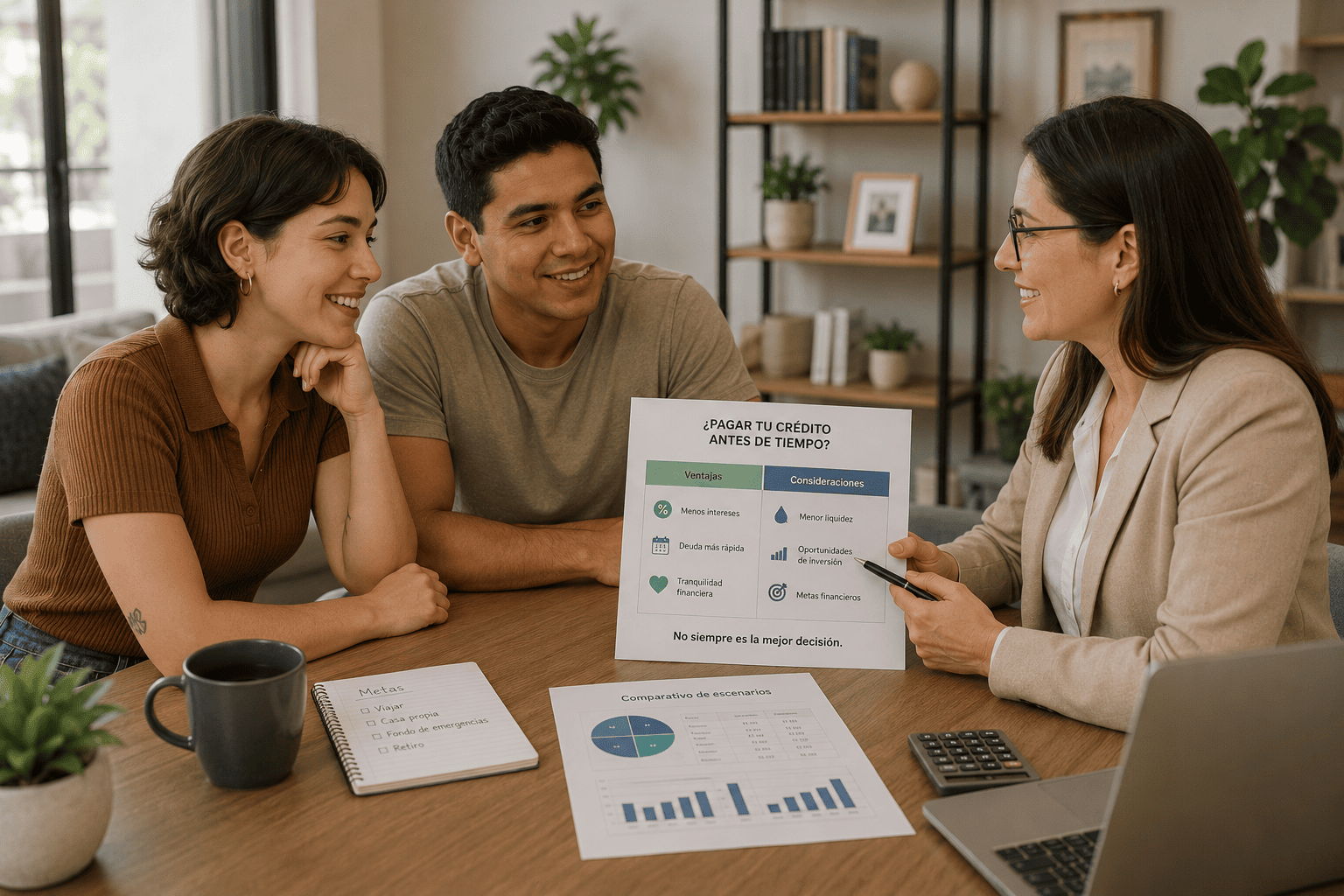

Liquidar una deuda antes de lo previsto se percibe instintivamente como una buena noticia. Menos deuda, menos intereses, más tranquilidad financiera. Y en muchos casos esa percepción es correcta. Pero hay situaciones donde pagar un crédito anticipadamente no es la decisión más inteligente desde el punto de vista financiero, y donde hacerlo puede representar un costo real o una oportunidad perdida que supera el beneficio de quedar libre de esa obligación.

Esto no es un argumento a favor del endeudamiento indefinido. Es un llamado a evaluar cada decisión de pago anticipado con el mismo rigor que se aplicaría a cualquier otra decisión financiera importante, en lugar de asumir que salir de una deuda siempre es mejor, independientemente del contexto.

La penalización por pago anticipado: el costo que pocos anticipan

El primer factor que convierte el pago anticipado en una decisión menos conveniente de lo que parece es la existencia de penalizaciones contractuales por liquidar antes del plazo acordado. En México, muchos contratos de crédito, especialmente créditos hipotecarios y algunos créditos personales, incluyen cláusulas que establecen un cargo adicional cuando el deudor decide pagar el total o una parte significativa del saldo antes de la fecha de vencimiento.

Esa penalización existe porque el banco planificó el flujo de ingresos por intereses que iba a recibir durante el plazo del crédito. Cuando el deudor paga antes, el banco pierde parte de esos intereses proyectados, y la penalización es el mecanismo para compensar esa pérdida parcialmente. El monto de la penalización varía entre instituciones y entre productos, pero en algunos casos puede representar entre el uno y el cuatro por ciento del saldo liquidado anticipadamente.

Cuando la penalización es significativa, el ahorro en intereses que se obtiene al pagar antes puede verse completamente erosionado por ese cargo adicional. El resultado neto puede ser que pagar antes costó más, o exactamente lo mismo, que haber seguido pagando según el calendario original. Verificar la existencia y el monto de esa penalización en el contrato vigente es el primer paso antes de tomar cualquier decisión de liquidación anticipada.

Lee más: Cómo saber si te conviene cancelar una tarjeta de crédito o dejarla activa sin usarla en México

Cómo calcular si el pago anticipado conviene después de la penalización

El cálculo no es complicado pero requiere tener dos datos: el monto de los intereses que se ahorrarían al liquidar hoy en lugar de seguir pagando hasta el vencimiento, y el monto de la penalización por pago anticipado. Si la diferencia entre ambos es positiva, es decir, si el ahorro en intereses supera la penalización, el pago anticipado tiene sentido financiero. Si la diferencia es negativa o nula, no hay beneficio real en hacerlo.

Muchos bancos en México están obligados a proporcionar esta información cuando el cliente la solicita. Pedir un estado de cuenta con el desglose del saldo actual, los intereses proyectados hasta el vencimiento y el monto de la penalización por liquidación anticipada da los insumos necesarios para hacer ese cálculo antes de comprometer los recursos.

El costo de oportunidad del capital disponible

Más allá de las penalizaciones, hay una razón más profunda por la que el pago anticipado no siempre es la mejor decisión: el costo de oportunidad del dinero que se usaría para liquidar la deuda.

Cuando alguien tiene el dinero para pagar un crédito anticipadamente, ese capital tiene usos alternativos. Si la tasa de interés del crédito que se quiere liquidar es del doce por ciento anual, pero ese mismo capital invertido en un instrumento de ahorro rinde el quince por ciento anual, mantener la deuda y invertir el dinero disponible genera un beneficio neto del tres por ciento anual. En ese escenario, pagar la deuda anticipadamente implica renunciar a un rendimiento superior al costo del crédito.

Este análisis funciona en ambas direcciones. Si la tasa del crédito es del treinta por ciento anual y el mejor instrumento de ahorro disponible rinde el diez por ciento, pagar la deuda anticipadamente tiene sentido porque el costo de mantenerla supera con creces el rendimiento de cualquier alternativa. Pero cuando las tasas del crédito son bajas y existen alternativas de inversión con rendimientos superiores, la ecuación puede favorecer mantener la deuda.

En México, esta comparación es especialmente relevante en el contexto de los créditos hipotecarios. Las tasas de las hipotecas en pesos, especialmente las contratadas en periodos de tasas relativamente bajas, pueden ser inferiores a los rendimientos que ofrecen instrumentos como CETES, pagarés bancarios o fondos de inversión de deuda en periodos donde la tasa de referencia del Banco de México es alta. En esos contextos, usar el capital disponible para hacer abonos extraordinarios a la hipoteca puede ser menos eficiente que invertirlo en esos instrumentos.

Entérate más: Préstamos sin historial crediticio en México: opciones reales, condiciones y riesgos que debes conocer

El impacto sobre el historial crediticio

Hay una dimensión del pago anticipado que pocas personas consideran y que puede tener consecuencias sobre el perfil crediticio: el cierre de un crédito activo reduce la diversidad del historial en el Buró de Crédito.

Un crédito con historial positivo y activo contribuye de forma continua a la solidez del perfil crediticio. Cada mes de pago puntual suma al registro de comportamiento responsable. Cuando ese crédito se liquida anticipadamente, esa contribución mensual desaparece. El historial del crédito permanece en el Buró, pero deja de ser un activo que sigue construyendo el perfil.

Para la mayoría de las personas, este factor tiene un peso menor que los aspectos financieros directos. Pero en situaciones específicas, como cuando se está próximo a solicitar otro crédito importante como una hipoteca o un crédito automotriz, cerrar un crédito activo con buen historial justo antes de esa solicitud puede no ser el momento más conveniente.

Cuándo el pago anticipado sí tiene sentido claro

Para que el análisis sea equilibrado, es importante reconocer los escenarios donde el pago anticipado es objetivamente la mejor decisión y donde las consideraciones anteriores no cambian esa conclusión.

El primero es cuando la tasa del crédito es significativamente más alta que cualquier rendimiento disponible para el capital. Las tarjetas de crédito con tasas del cuarenta o cincuenta por ciento anual son el ejemplo más claro. No existe ningún instrumento de ahorro o inversión conservador en México que rinda lo suficiente para justificar mantener esa deuda con el dinero disponible para pagarla. En ese caso, liquidar anticipadamente es la decisión correcta de forma prácticamente inequívoca.

El segundo es cuando la deuda genera una presión psicológica o emocional que afecta el bienestar y las decisiones cotidianas. El valor de la tranquilidad financiera y la reducción del estrés es real aunque no aparezca en ningún cálculo de rendimiento. Si mantener una deuda activa genera ansiedad significativa que afecta la calidad de vida o la toma de decisiones, el costo psicológico puede justificar el pago anticipado incluso cuando los números puros no lo favorecen de forma inequívoca.

El tercero es cuando el dinero disponible para pagar no tiene un uso alternativo claramente superior. Si el capital está en una cuenta sin rendimiento o en un instrumento con tasa inferior al costo del crédito, y no existe una necesidad inmediata previsible para ese dinero, el pago anticipado tiene sentido porque el costo de oportunidad es mínimo.

Lo que siempre debe evaluarse antes de decidir

Independientemente del tipo de crédito y de la situación financiera específica, hay preguntas concretas que deben responderse antes de comprometer recursos en un pago anticipado.

La primera es si existe penalización por pago anticipado y de qué monto. Esa información debe obtenerse del contrato o directamente del banco antes de avanzar en el proceso.

La segunda es cuál es la tasa real del crédito, el CAT, y cómo se compara con el rendimiento que podría obtenerse con el capital disponible en instrumentos accesibles y de riesgo similar. Esa comparación define si el costo de mantener la deuda supera o no la oportunidad de invertir el capital.

La tercera es si el fondo de emergencia está completo. Usar el dinero disponible para pagar un crédito anticipadamente cuando no se tiene un colchón de emergencia suficiente puede generar la necesidad de contratar otro crédito en el futuro para resolver un imprevisto, posiblemente en condiciones peores. El fondo de emergencia siempre debe tener prioridad sobre los pagos anticipados.

La cuarta es si existe algún gasto importante planificado en el corto o mediano plazo para el que ese capital podría necesitarse. Comprometer los recursos disponibles en un pago anticipado y luego tener que financiar un gasto necesario a una tasa más alta es un error que muchas personas cometen al no proyectar con suficiente anticipación.

El pago anticipado parcial como alternativa intermedia

Hay una opción que con frecuencia se pasa por alto: los abonos a capital parciales en lugar de la liquidación total. Muchos créditos en México permiten hacer pagos extraordinarios que se aplican directamente al saldo de capital, reduciendo el monto sobre el que se calculan los intereses sin liquidar completamente el crédito.

Esta alternativa puede tener varias ventajas. Primero, el monto de la penalización puede ser menor para abonos parciales que para la liquidación completa. Segundo, reduce el costo de la deuda sin comprometer todo el capital disponible, dejando liquidez para emergencias o para inversiones con buen rendimiento. Tercero, mantiene el crédito activo, preservando su contribución positiva al historial crediticio.

La estrategia de hacer abonos periódicos cada vez que se tiene un excedente puede ser más eficiente que acumular hasta poder hacer una liquidación total. Cada peso abonado a capital reduce la base sobre la que se calculan los intereses futuros, generando un ahorro que se acumula a lo largo del plazo restante.

Antes de hacer cualquier abono extraordinario, conviene confirmar que ese pago se aplicará al capital y no a intereses del siguiente periodo. En algunos esquemas, un pago adicional puede adelantar cuotas futuras en lugar de reducir el saldo de capital, lo que no genera el mismo beneficio. Pedir explícitamente que se aplique a capital garantiza que el efecto sea el esperado.

Te puede interesar: Diferencia entre refinanciar y reestructurar una deuda: cuándo conviene cada una

Lo que el banco no siempre dice sobre el pago anticipado

La comunicación bancaria sobre el pago anticipado no siempre es completamente transparente, y hay aspectos que el cliente debe investigar activamente.

El derecho a conocer el monto exacto de la penalización antes de decidir es fundamental. Ningún cliente debería comprometerse sin saber cuánto cuesta ese trámite. Si el ejecutivo no proporciona ese dato de inmediato, insistir en obtenerlo por escrito protege al cliente.

El derecho a obtener un estado de cuenta con la proyección de intereses hasta el vencimiento también es relevante. Ese documento permite calcular cuánto se ahorraría al liquidar hoy y compararlo con el costo de la penalización y el rendimiento alternativo del capital.

El derecho a que cualquier abono extraordinario se aplique al capital y no a cuotas futuras debe ejercerse de forma explícita. Hacer esa solicitud por escrito y conservar el comprobante protege al cliente si hay discrepancias posteriores sobre cómo se aplicó el pago.

Conocer y ejercer esos derechos convierte el proceso en una transacción que el cliente controla con información completa, en lugar de una que ocurre bajo las condiciones que el banco establece por defecto.

Una decisión financiera, no moral

Uno de los sesgos más frecuentes al pensar en las deudas es tratarlas como algo inherentemente negativo que debe eliminarse lo antes posible, independientemente de las circunstancias. Ese sesgo tiene raíces culturales y emocionales comprensibles, pero puede llevar a decisiones subóptimas cuando se aplica sin análisis.

Las deudas son instrumentos financieros con un costo explícito. Cuando ese costo es razonable en relación con los usos alternativos del capital, mantenerlas mientras el dinero disponible trabaja en otro lugar puede ser la decisión más inteligente. Cuando ese costo es elevado y supera cualquier alternativa disponible, pagarlas debe ser la prioridad.

La clave está en tomar esa decisión con información, no con emoción. Calcular el costo de la penalización, comparar la tasa del crédito con los rendimientos disponibles, verificar el estado del fondo de emergencia y proyectar los gastos futuros son pasos que transforman una decisión que parece evidente en una decisión realmente informada. Y en finanzas personales, la diferencia entre ambas puede ser significativa.