El fondo de emergencia es probablemente el concepto más repetido en educación financiera y al mismo tiempo uno de los menos implementados de forma correcta. La mayoría de las personas sabe que debería tener uno. Una fracción más pequeña realmente lo tiene. Y una fracción aún menor lo tiene en el monto adecuado, en el instrumento correcto y con la claridad suficiente sobre para qué sirve y para qué no.

El problema no es falta de intención sino falta de información concreta. Decirle a alguien que necesita un fondo de emergencia sin explicarle cuánto debe ser, dónde debe estar y cómo diferenciarlo de otros objetivos de ahorro es dar una instrucción incompleta que pocas personas pueden implementar correctamente. Este artículo resuelve esas tres preguntas con precisión y en el contexto específico de México.

Para qué sirve exactamente un fondo de emergencia y para qué no

Antes de definir el monto correcto, es fundamental entender qué tipo de eventos debe cubrir un fondo de emergencia, porque esa definición determina tanto el tamaño necesario como el instrumento donde debe estar.

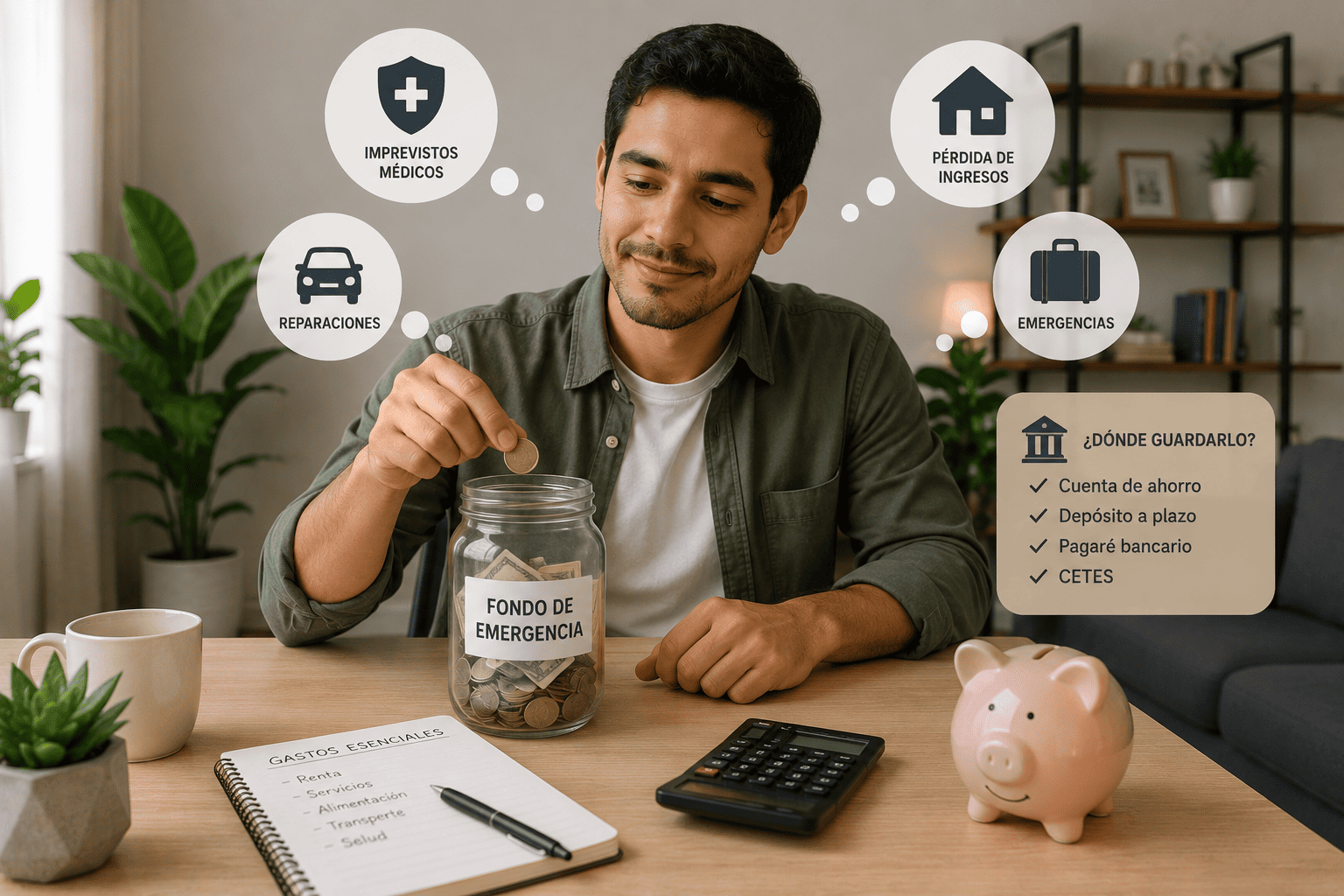

Un fondo de emergencia está diseñado para cubrir gastos imprevistos que no estaban en el presupuesto mensual y que no pueden postergarse: la pérdida del empleo y el periodo de transición hasta encontrar uno nuevo, una emergencia médica que requiere pago inmediato, una falla mecánica del auto que es indispensable para trabajar, una reparación urgente en el inmueble donde se vive, o cualquier contingencia que exija dinero de forma inesperada y sin posibilidad de esperar.

Lo que no debe cubrirse con el fondo de emergencia son los gastos previsibles aunque sean irregulares. Si el seguro del auto vence en noviembre, eso no es una emergencia: es un gasto conocido que debe incluirse en el presupuesto anual. Si hay un viaje planeado para el verano, ese tampoco es un uso correcto del fondo. Usarlo para esos gastos lo convierte en una cuenta de gastos diferidos y lo deja sin recursos cuando llegue una emergencia real.

Esa distinción es la que determina que el fondo de emergencia sea un instrumento separado del ahorro para metas específicas. No es lo mismo ni puede sustituirse el uno con el otro.

Lee más: Cómo construir un fondo de emergencia en México sin sacrificar tu calidad de vida

Cuánto debe ser el fondo de emergencia en el contexto mexicano

La recomendación estándar en educación financiera internacional es mantener entre tres y seis meses de gastos en el fondo de emergencia. Esa es una guía útil pero genérica que necesita ajustarse a las condiciones específicas del mercado laboral, el sistema de salud y la estructura económica de México.

Tres meses es el mínimo razonable para una persona con empleo formal estable, prestaciones completas incluyendo seguro médico del IMSS o de una aseguradora privada, sin dependientes económicos y en un sector de actividad donde la recontratación es relativamente rápida. Para ese perfil, tres meses puede ser suficiente para cubrir el periodo de transición entre empleos o para absorber un imprevisto moderado.

Seis meses es el monto recomendado para la mayoría de los perfiles en México. Las razones son específicas al contexto local: el mercado laboral formal tiene tasas de desempleo friccional que pueden extender la búsqueda de empleo más allá de tres meses, especialmente en sectores especializados o en ciudades distintas a la Ciudad de México, Guadalajara o Monterrey. El acceso a atención médica de calidad sin seguro privado puede generar costos significativos que un fondo pequeño no absorbería. Y la prevalencia del trabajo informal o por cuenta propia, donde los ingresos son variables, hace necesario un colchón más generoso.

Ocho o más meses es lo apropiado para perfiles con mayor vulnerabilidad financiera: trabajadores independientes o freelancers con ingresos variables, personas con dependientes económicos que elevan los gastos básicos, trabajadores en sectores con alta rotación o inestabilidad, personas con condiciones de salud que implican gastos médicos recurrentes, y quienes no tienen acceso a seguro médico de ningún tipo.

Cómo calcular el monto correcto para tu situación específica

El monto del fondo no debe calcularse sobre el ingreso sino sobre los gastos básicos mensuales. Esa distinción es importante porque el fondo debe cubrir la vida en modo de emergencia, no la vida en modo de normalidad.

Los gastos básicos mensuales incluyen renta o hipoteca, alimentación, transporte indispensable, servicios básicos como agua, luz, gas e internet, medicamentos o tratamientos de salud recurrentes, y el pago mínimo de deudas activas para evitar incumplimientos. No incluyen gastos discrecionales como entretenimiento, ropa no urgente o salidas.

Calcular ese monto de forma honesta, multiplicarlo por el número de meses apropiado para el perfil y tener ese número claro convierte la meta del fondo de emergencia de algo vago en algo medible y alcanzable con un plan concreto.

Conoce más: Cómo planear tu fondo de emergencia y por qué es indispensable para tus finanzas personales

Dónde guardar el fondo de emergencia: los criterios que deben cumplirse

La elección del instrumento donde se guarda el fondo de emergencia no es un detalle menor. Un instrumento mal elegido puede hacer que el dinero no esté disponible cuando se necesita, que pierda valor en términos reales o que genere fricción innecesaria en el momento de mayor urgencia. Hay tres criterios que el instrumento debe cumplir de forma simultánea.

El primero es la liquidez inmediata. El dinero del fondo de emergencia debe poder convertirse en efectivo disponible en menos de 48 horas, idealmente en el mismo día. Eso excluye cualquier instrumento que tenga penalización por retiro anticipado, que requiera trámites presenciales extensos o que dependa de horarios de operación bancaria para hacerse efectivo. En una emergencia real, el tiempo es parte del problema y el instrumento no puede añadir fricción a esa ecuación.

El segundo es la seguridad del capital. El fondo de emergencia no puede estar expuesto a pérdidas de capital, por pequeñas que sean. No es un instrumento de inversión: es un instrumento de protección. Eso excluye cualquier activo con volatilidad, como acciones, fondos de renta variable, criptomonedas o cualquier instrumento cuyo valor fluctúe. Cuando se necesita el dinero, debe estar completo.

El tercero es el rendimiento por encima de la inflación o al menos cercano a ella. Este criterio es menos crítico que los dos anteriores pero sigue siendo relevante. Un fondo de emergencia que no genera ningún rendimiento pierde valor en términos reales con el paso del tiempo. En México, donde la inflación ha sido históricamente significativa, mantener el fondo en efectivo físico o en una cuenta de débito sin rendimiento implica una erosión constante del poder adquisitivo del colchón.

Las opciones disponibles en México y cuál conviene más

Con esos tres criterios claros, las opciones más adecuadas para el fondo de emergencia en México en el contexto actual son las siguientes.

Las cuentas de ahorro digital de bancos como Nu, Clip, Broxel o similares ofrecen rendimientos competitivos sobre el saldo disponible, liquidez inmediata a través de la aplicación móvil y sin comisiones por retiro o mantenimiento. En los últimos años, algunos de estos productos han ofrecido tasas anuales que superan la inflación o se acercan a ella, lo que los convierte en una de las opciones más eficientes para el fondo de emergencia. El riesgo principal es que la tasa puede modificarse sin previo aviso extenso, pero dado que la función del fondo no es maximizar el rendimiento sino proteger el capital con cierta rentabilidad, esa variabilidad es aceptable.

Los CETES a plazo de 28 días son otra opción válida, especialmente a través de la plataforma Cetesdirecto que permite invertir desde cien pesos y configurar reinversiones automáticas. La limitación es que el dinero queda comprometido durante 28 días, lo que significa que en una emergencia que ocurre en el día 10 del ciclo, habría que esperar o vender en el mercado secundario con posible pérdida mínima. Para quien quiere usar CETES como parte del fondo, una estrategia es escalonar vencimientos para que siempre haya una parte disponible en los próximos días.

Las cuentas de nómina de algunos bancos tradicionales que ofrecen rendimiento sobre el saldo también pueden ser una opción si las condiciones son competitivas y el acceso es inmediato. Sin embargo, muchas cuentas de nómina tradicionales ofrecen rendimientos muy bajos o nulos, lo que las hace subóptimas frente a las alternativas digitales.

Lo que definitivamente no es apropiado para el fondo de emergencia incluye el efectivo físico en el hogar, que no genera rendimiento y tiene riesgos de robo o pérdida; instrumentos con plazo fijo sin liquidez inmediata como pagarés bancarios tradicionales; y cualquier activo con volatilidad de precio.

Cómo construir el fondo si aún no lo tienes

Para quien parte de cero o tiene un fondo muy por debajo del monto objetivo, la pregunta práctica es cómo llegar al monto correcto de forma sostenible sin que el proceso se sienta imposible.

El primer paso es definir el monto objetivo con el cálculo que se describió anteriormente. Tener ese número claro convierte una meta difusa en un destino medible.

El segundo paso es abrir una cuenta separada destinada específicamente al fondo de emergencia, idealmente en una institución distinta a la que se usa para el gasto cotidiano. Esa separación física, aunque sea digital, reduce la tentación de usar el dinero para gastos no urgentes y hace visible el progreso hacia la meta.

El tercer paso es definir una aportación mensual fija que vaya directamente a esa cuenta antes de que el dinero esté disponible para el gasto. La automatización de esa transferencia, programada para el mismo día en que llega el ingreso, es la práctica más efectiva para que el ahorro ocurra de forma consistente. No lo que sobre al final del mes sino lo primero que sale al llegar la quincena.

El cuarto paso es establecer hitos intermedios que permitan medir el progreso. Llegar al primer mes de gastos es un logro que merece reconocimiento. Llegar a los tres meses es un punto de seguridad básica. Llegar al monto objetivo completo es el punto de llegada que da la tranquilidad real que el fondo está diseñado para proporcionar.

Te puede interesar: Por qué ahorrar sin una meta específica casi nunca funciona en el largo plazo

Cuándo usar el fondo y cómo reponerlo después

Tener el fondo de emergencia correctamente constituido resuelve solo la mitad del problema. La otra mitad es saber cuándo usarlo y qué hacer después de usarlo.

Usar el fondo de emergencia requiere que el gasto cumpla tres condiciones simultáneamente: debe ser inesperado, necesario e impostergable. Si falta alguna de esas tres condiciones, el gasto probablemente no justifica tocar el fondo. Una oportunidad de negocio que apareció de repente puede ser interesante, pero no es una emergencia. Un viaje que se presenta con descuento es atractivo, pero tampoco lo es. Una reparación del auto que puede postergarse dos semanas mientras se ahorra para cubrirla tampoco califica.

Esa disciplina para no usar el fondo salvo en circunstancias genuinas es la que garantiza que el dinero esté disponible cuando realmente se necesita. Cada uso indebido del fondo es una emergencia real que no tendrá cobertura cuando llegue.

Cuando el fondo sí se usa de forma legítima, la prioridad número uno en la siguiente quincena es comenzar a reponerlo. No con la misma urgencia con que se construyó originalmente, porque el resto de las necesidades financieras siguen existiendo, pero sí con una aportación específica destinada a la recuperación del fondo hasta llegar nuevamente al monto objetivo. Un fondo usado y no repuesto es un fondo que ya no cumple su función, y el tiempo sin ese colchón es tiempo de vulnerabilidad financiera real.

El fondo de emergencia como base de todo lo demás

Hay una razón por la que el fondo de emergencia siempre debe ser el primer objetivo financiero, antes que el ahorro para vacaciones, antes que las aportaciones voluntarias a la AFORE y antes que cualquier inversión. Sin ese colchón, cualquier imprevisto puede obligar a liquidar inversiones en el peor momento, contratar crédito caro o incumplir compromisos financieros, borrando con un solo evento el trabajo de meses o años de ahorro.

En México, donde el acceso al crédito de emergencia tiene costos elevados y donde la informalidad laboral puede interrumpir el ingreso sin aviso, ese colchón no es un lujo de las personas con recursos. Es la base mínima de estabilidad financiera que hace que todo lo demás funcione. Y construirlo, aunque tome tiempo, es la decisión con mayor retorno sobre la tranquilidad de quien la toma.