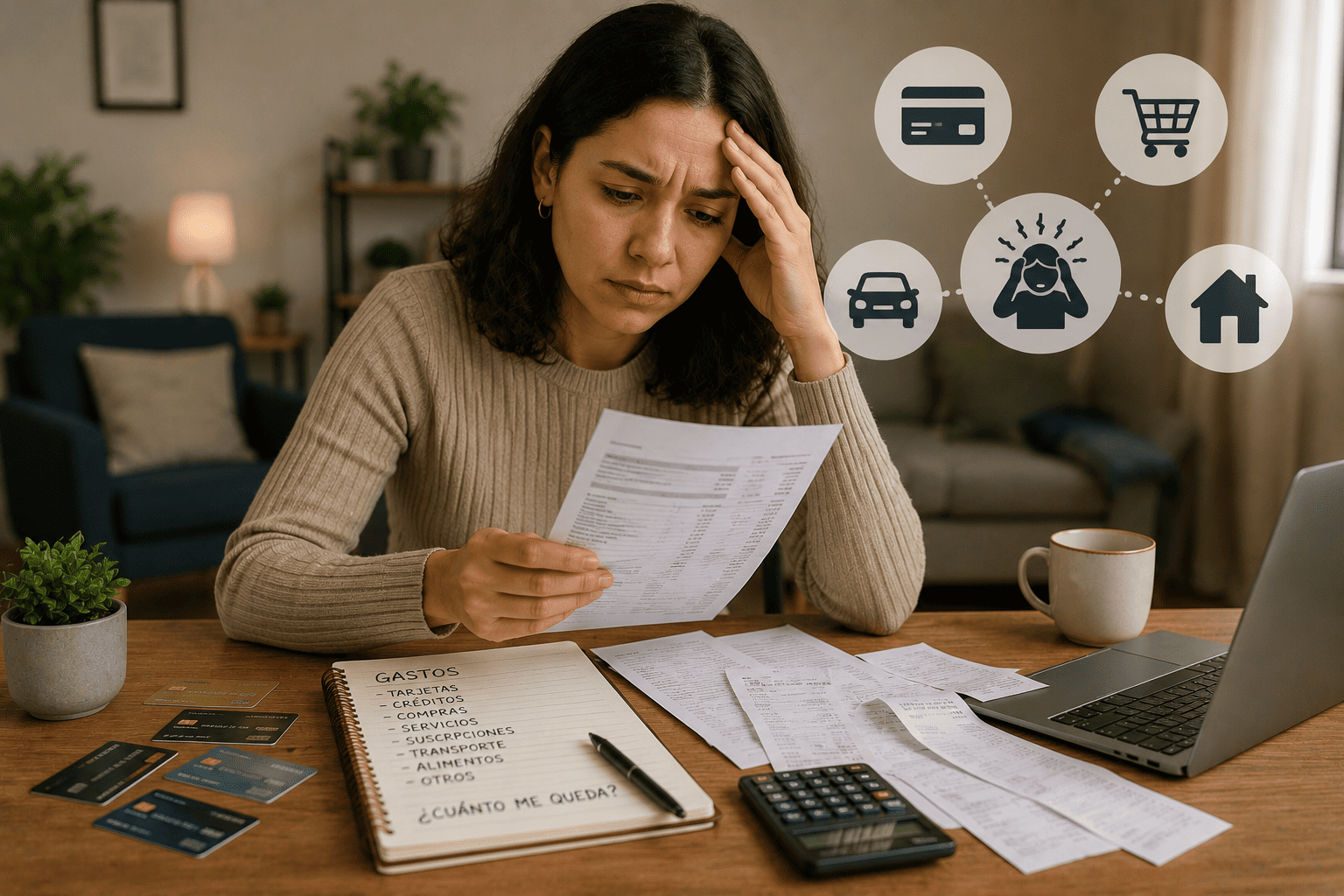

Hay una imagen común sobre cómo se ve el sobreendeudamiento: deudas vencidas, llamadas de cobranza, reportes negativos en el Buró de Crédito, estrés visible y evidente. Esa imagen describe el sobreendeudamiento en su fase avanzada, cuando ya es innegable. Pero existe una etapa anterior, mucho más común y mucho más difícil de detectar, donde una persona ya está financieramente comprometida más allá de lo sostenible sin que ningún indicador externo lo refleje todavía. A esa etapa se le puede llamar sobreendeudamiento silencioso.

En el sobreendeudamiento silencioso, todos los pagos se hacen puntualmente, el historial crediticio sigue siendo positivo y, desde afuera, todo parece estar bajo control. Pero internamente, la estructura financiera ya está al límite de su capacidad, sin margen para imprevistos, sin capacidad de ahorro real y dependiendo de que absolutamente nada cambie para que el sistema siga funcionando. Es una situación de fragilidad extrema disfrazada de normalidad, y es mucho más común de lo que las estadísticas de morosidad sugieren.

Por qué el sobreendeudamiento silencioso no aparece en ningún indicador oficial

Los indicadores tradicionales de sobreendeudamiento, como la tasa de morosidad, los reportes negativos en el Buró de Crédito o las cifras de cartera vencida de los bancos, miden el incumplimiento, no la fragilidad financiera. Una persona puede estar pagando puntualmente sus tres tarjetas de crédito, su crédito personal y su hipoteca, y al mismo tiempo estar a un solo imprevisto de distancia de un colapso financiero completo.

Esa distancia entre el cumplimiento formal y la estabilidad real es exactamente lo que hace que el sobreendeudamiento silencioso sea invisible para cualquier sistema que solo mida pagos puntuales versus pagos atrasados. El Buró de Crédito puede mostrar un historial impecable mientras la persona destina el noventa por ciento de su ingreso disponible a pagar deudas, sin ningún colchón para absorber un gasto inesperado.

Esta brecha entre lo que los indicadores oficiales capturan y lo que realmente está ocurriendo en las finanzas personales de millones de personas es una de las razones por las que el sobreendeudamiento silencioso puede persistir durante años antes de manifestarse como un problema visible, momento en el cual ya suele ser considerablemente más difícil de resolver.

Lee más: Qué es el buró de crédito positivo y por qué tenerlo habla bien de ti

Las señales que indican sobreendeudamiento silencioso

A diferencia del sobreendeudamiento evidente, que se manifiesta en atrasos e incumplimientos, el sobreendeudamiento silencioso se identifica a través de señales más sutiles que requieren una revisión honesta de la propia situación financiera.

La primera señal es que el pago mínimo o el pago para no generar intereses de las tarjetas de crédito consume una proporción significativa del ingreso mensual, aunque se logre pagar puntualmente. Si destinar el dinero a las deudas deja un margen mínimo para todo lo demás, incluyendo gastos básicos, la estructura ya está en un punto de fragilidad, aunque formalmente todo esté al corriente.

La segunda señal es la ausencia completa de capacidad de ahorro. Una persona financieramente saludable puede destinar algo, aunque sea modesto, al ahorro o a un fondo de emergencia cada mes. Cuando absolutamente todo el ingreso disponible se destina a gastos corrientes y al pago de deudas sin ningún margen para ahorrar, eso es una señal de que el nivel de endeudamiento ya supera lo que la situación financiera puede sostener de forma saludable.

La tercera señal es el uso recurrente de una fuente de crédito para pagar otra. Cuando se usa una tarjeta de crédito para cubrir el pago mínimo de otra tarjeta, o se solicita un préstamo personal para cubrir el pago de una tarjeta vencida, el sistema ya está sostenido artificialmente por la disponibilidad de más crédito, no por la capacidad real de ingreso de cubrir las obligaciones.

La cuarta señal es la dependencia de que absolutamente nada cambie para mantener el equilibrio financiero. Si cualquier imprevisto, una reparación, una emergencia médica menor, una reducción temporal de ingreso, generaría inmediatamente la imposibilidad de cumplir con los pagos, la estructura financiera ya está en un punto de fragilidad extrema, aunque hasta ese momento nada haya fallado.

La quinta señal es el aumento sostenido del nivel general de deuda sin que haya un correspondiente aumento de activos o de capacidad de generación de ingreso. Si cada año el saldo total de las deudas es mayor que el año anterior sin que exista una razón estructural como una inversión productiva, eso indica que el gasto está sistemáticamente por encima del ingreso y que el crédito está cubriendo esa diferencia de forma sostenida.

El indicador numérico más confiable: la relación deuda-ingreso

Más allá de las señales cualitativas, hay un cálculo concreto que permite cuantificar el nivel de sobreendeudamiento de forma más objetiva: la relación entre el total de los pagos mensuales de deuda y el ingreso mensual neto.

Sumar todos los pagos mensuales obligatorios de deuda, incluyendo tarjetas, créditos personales, hipoteca y cualquier otro compromiso recurrente, y dividir esa suma entre el ingreso mensual neto da un porcentaje interpretable con criterios relativamente estandarizados. Por debajo del veinte por ciento, el endeudamiento es manejable. Entre el veinte y el treinta y cinco, requiere atención pero generalmente es sostenible si el resto de las finanzas está ordenado. Por encima del treinta y cinco o cuarenta, está en zona de riesgo donde cualquier imprevisto puede generar incumplimientos en cadena.

Lo que hace a este cálculo particularmente revelador es que muchas personas que se consideran financieramente estables porque pagan puntualmente descubren, al hacerlo con honestidad, que su relación deuda-ingreso ya supera el cuarenta o cincuenta por ciento, lo que las coloca objetivamente en sobreendeudamiento aunque no exista ningún atraso visible.

Entérate más: Qué pasa legalmente con tu deuda en México cuando el banco la vende a un despacho de cobranza

Por qué el sobreendeudamiento silencioso es particularmente peligroso

Hay razones específicas por las que esta forma de sobreendeudamiento, precisamente por ser invisible, puede ser más dañina en el largo plazo que el sobreendeudamiento evidente.

La primera razón es que no genera ninguna señal de alarma que motive a tomar acción correctiva. Mientras los pagos se sigan haciendo puntualmente, no hay ningún incentivo externo para revisar la estructura financiera. La persona puede continuar en esa situación de fragilidad durante años, hasta que un evento inesperado, que tarde o temprano ocurre en la vida de cualquier persona, expone la fragilidad de golpe y sin margen de reacción.

La segunda razón es que el deterioro, cuando finalmente ocurre, suele ser más abrupto y más difícil de manejar que el de alguien que ya estaba en incumplimiento parcial. Quien ya tenía algunos atrasos generalmente ha desarrollado cierta familiaridad con la negociación con acreedores y con el manejo de la presión de cobranza. Quien pasa de un historial impecable a un incumplimiento súbito enfrenta esa situación sin experiencia previa y con frecuencia con mayor angustia emocional.

La tercera razón es el impacto psicológico de descubrir tardíamente la fragilidad real de la propia situación financiera. La sensación de haber estado haciendo todo correctamente, pagando puntualmente y manteniendo un buen historial, mientras la estructura subyacente era insostenible, genera una sensación de traición hacia el propio juicio financiero que puede ser difícil de procesar.

Qué hacer si identificas señales de sobreendeudamiento silencioso

Reconocer que se está en esta situación es el paso más difícil precisamente porque no hay ninguna presión externa que obligue a hacerlo. Requiere una honestidad activa sobre la propia situación financiera que va contra la comodidad de que, formalmente, todo parece estar bien.

El primer paso es hacer el cálculo de la relación deuda-ingreso con números reales y actualizados, no con estimaciones optimistas. Esa cifra objetiva es el punto de partida para reconocer la magnitud real de la situación.

El segundo paso es identificar cuáles de las deudas activas tienen las tasas de interés más altas y evaluar si existe la posibilidad de consolidarlas o reestructurarlas para reducir la carga mensual sin necesariamente reducir el monto total adeudado de inmediato.

El tercer paso es revisar el presupuesto completo, no solo las deudas, para identificar si hay gastos que pueden reducirse y liberar margen para comenzar a construir un colchón de emergencia, aunque sea modesto al principio.

El cuarto paso es detener cualquier práctica de usar una fuente de crédito para pagar otra. Esa práctica es la que más rápidamente convierte el sobreendeudamiento silencioso en sobreendeudamiento abierto, y romperla, aunque genere tensión en el corto plazo, es indispensable para estabilizar la situación.

El quinto paso, si la situación es lo suficientemente seria, es buscar orientación profesional con un asesor financiero o consultar a la Condusef sobre opciones de reestructura disponibles antes de que la situación se deteriore hasta el punto de incumplimiento.

La prevención como la mejor estrategia disponible

El sobreendeudamiento silencioso se construye gradualmente, a través de decisiones individuales que en el momento parecen razonables: una tarjeta adicional, un crédito para cubrir un gasto puntual, un aumento de límite que se utiliza completamente. Ninguna de esas decisiones por sí sola parece riesgosa, pero su acumulación sin una revisión periódica de la situación global puede llevar a un nivel de endeudamiento que, vista en conjunto, resulta insostenible.

Revisar la relación deuda-ingreso de forma periódica, no solo cuando hay una señal de alarma, es la práctica más efectiva para detectar el sobreendeudamiento silencioso antes de que se convierta en un problema visible. Esa revisión, hecha con la misma regularidad con que se revisa cualquier otro aspecto de las finanzas personales, es la diferencia entre detectar la fragilidad a tiempo para corregirla con calma o descubrirla solo cuando ya no hay margen de maniobra.

Te puede interesar: ¿Qué es el score crediticio y por qué define tu futuro económico?

Cómo el sobreendeudamiento silencioso se relaciona con el estilo de vida y la presión social

Hay un componente del sobreendeudamiento silencioso que rara vez se discute en términos financieros pero que tiene un peso considerable en cómo se construye esta situación: la presión por mantener un estilo de vida que no corresponde al ingreso real, generalmente impulsada por comparación social y por la facilidad de acceso al crédito.

A diferencia de generaciones anteriores donde el acceso al crédito era más restringido, hoy es relativamente sencillo obtener varias tarjetas y financiamientos para bienes de consumo. Esa facilidad, combinada con la presión de mantener ciertos estándares de consumo visibles en redes sociales o en el entorno inmediato, puede llevar a financiar un estilo de vida que el ingreso real no sostendría sin crédito.

El problema no es el crédito en sí mismo, que es una herramienta legítima cuando se usa con criterio. El problema es cuando se convierte en el mecanismo que permite mantener un nivel de gasto que el ingreso no permitiría de otra forma, de manera sostenida. Esa dinámica da origen con mayor frecuencia al sobreendeudamiento silencioso, porque cada decisión individual parece manejable, mientras la acumulación construye una estructura sin margen.

Reconocer esa dinámica y diferenciar entre el crédito como herramienta puntual y su uso como sostén estructural de un nivel de vida insostenible es un ejercicio de honestidad que va más allá de los números, pero indispensable para resolver el problema de fondo y no solo sus síntomas.

La diferencia entre tener deuda y estar sobreendeudado

Es importante cerrar con una distinción que evita que este análisis se interprete como una condena de cualquier nivel de endeudamiento. Tener deudas activas no equivale a estar sobreendeudado. La deuda es una herramienta financiera que, usada con criterio, permite acceder a bienes y oportunidades que de otra forma tomarían mucho más tiempo: una vivienda, un vehículo necesario para trabajar, una educación que incrementa la capacidad de ingreso futuro.

El sobreendeudamiento ocurre cuando el nivel de deuda supera la capacidad real de pago sostenible, no cuando simplemente existe deuda. La diferencia no se mide por el monto absoluto sino por su relación con el ingreso, por el margen que deja para imprevistos y por si la tendencia general crece o se estabiliza con el tiempo.

Una persona con una hipoteca significativa pero con una relación deuda-ingreso saludable, capacidad de ahorro y sin necesidad de más crédito no está sobreendeudada, aunque el monto absoluto sea alto. Una persona con deudas menores pero sin ningún margen, que no puede ahorrar y depende de crédito adicional para mantenerse al corriente sí está en sobreendeudamiento, aunque las cifras absolutas parezcan modestas.

Esa distinción permite evaluar la propia situación con precisión, sin caer en la alarma innecesaria por tener cualquier deuda activa, pero también sin la complacencia de asumir que todo está bien solo porque los pagos se siguen haciendo puntualmente.