La mayoría de las personas que intentan llevar un presupuesto lo hacen de la misma forma: toman lo que gastaron el mes pasado, le hacen pequeños ajustes y asumen que ese es el punto de partida razonable para el mes siguiente. Ese método tiene una falla silenciosa: parte de la suposición de que el gasto anterior estaba justificado, cuando muchas veces incluye costos que se arrastran por inercia, suscripciones olvidadas o gastos que nunca se cuestionaron. El presupuesto base cero propone exactamente lo contrario, y por eso puede ser una de las herramientas más transformadoras para quien quiere tomar control real de su dinero.

Entender qué es el presupuesto base cero, en qué se diferencia del presupuesto tradicional y cómo aplicarlo de forma práctica al gasto personal mensual permite construir un control financiero que no se basa en la inercia sino en decisiones conscientes sobre cada peso.

Qué es el presupuesto base cero y de dónde viene

El presupuesto base cero es un método de planificación financiera donde cada gasto debe justificarse desde cero en cada periodo, sin asumir que algo debe mantenerse simplemente porque existía antes. En lugar de partir del gasto del mes anterior y ajustarlo, se parte de cero y se asigna un propósito a cada unidad de ingreso antes de que el periodo comience.

El concepto se originó en el ámbito empresarial, donde se usaba para que las áreas de una empresa justificaran cada partida de su presupuesto en cada ciclo, en lugar de simplemente solicitar el presupuesto del año anterior más un incremento. La lógica era forzar una revisión constante de si cada gasto seguía teniendo sentido, en lugar de perpetuar costos por costumbre.

Aplicado a las finanzas personales, el principio es el mismo: cada mes, en lugar de asumir que se gastará más o menos lo mismo que el mes anterior, se construye el presupuesto desde cero, asignando a cada peso del ingreso un destino específico hasta que todo el ingreso esté asignado y no quede nada sin un propósito definido.

La diferencia con el presupuesto tradicional

La distinción más importante entre el presupuesto base cero y el presupuesto tradicional está en el punto de partida y en la actitud frente al gasto existente.

El presupuesto tradicional parte de lo que ya se gasta y lo trata como la base normal. Si el mes pasado se gastaron cierta cantidad en suscripciones, comidas fuera o compras varias, ese nivel se asume como el punto de referencia y los ajustes se hacen sobre esa base. El gasto existente rara vez se cuestiona de raíz.

El presupuesto base cero no asume que ningún gasto está justificado de antemano. Cada categoría debe ganarse su lugar en el presupuesto del mes demostrando que aporta valor real. Eso obliga a cuestionar gastos que en el método tradicional pasarían desapercibidos simplemente porque ya estaban ahí.

Esa diferencia de enfoque es la que hace que el presupuesto base cero sea especialmente efectivo para identificar y eliminar gastos que se arrastran por inercia sin aportar valor real a la vida de la persona.

Lee más: Por qué el quincenazo destruye el presupuesto y cómo romper ese ciclo

Por qué el método de “asignar cada peso” es tan poderoso

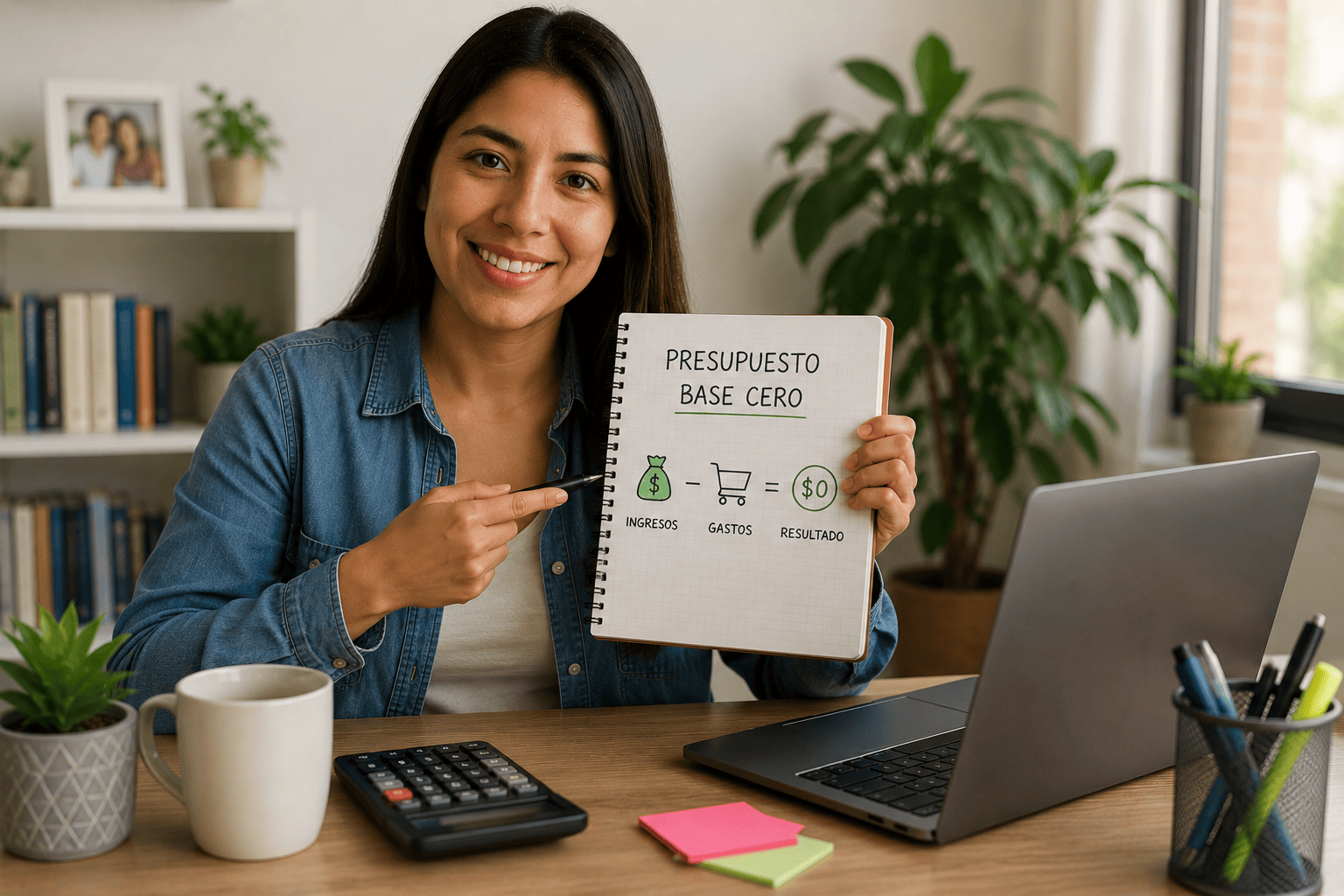

El corazón del presupuesto base cero es la idea de que el ingreso menos los gastos debe ser igual a cero, no porque se gaste todo, sino porque cada peso, incluyendo el destinado al ahorro y a la inversión, tiene un propósito asignado antes de que el mes comience.

Esto es contraintuitivo para muchas personas, porque la idea de que el presupuesto llegue a cero suena como gastar todo. Pero en este método, el ahorro y la inversión son categorías del presupuesto como cualquier otra. Asignar dinero al fondo de emergencia, a una meta de ahorro o a inversión es darle un propósito a ese peso, no dejarlo sin asignar. El cero significa que no hay dinero sin destino, no que no haya ahorro.

El poder de este enfoque está en que elimina el dinero que se desvanece sin que nadie sepa a dónde fue. En el presupuesto tradicional, frecuentemente hay una diferencia entre el ingreso y los gastos identificados que simplemente desaparece en gastos pequeños no rastreados. En el presupuesto base cero, ese dinero no existe porque todo está asignado deliberadamente, lo que da visibilidad y control total sobre el destino de cada peso del ingreso.

Cómo aplicar el presupuesto base cero paso a paso

Aplicar este método al gasto mensual personal no requiere herramientas sofisticadas ni conocimiento financiero avanzado. Requiere seguir una secuencia clara y mantener la disciplina de hacerlo cada mes.

El primer paso es determinar el ingreso neto mensual real, es decir, el dinero que efectivamente está disponible para asignar después de impuestos y deducciones. Para quien tiene un ingreso fijo, esto es directo. Para quien tiene ingresos variables, conviene usar una estimación conservadora basada en el ingreso más bajo de los meses recientes, para no presupuestar dinero que podría no llegar.

El segundo paso es listar todos los gastos necesarios e ineludibles del mes: renta o hipoteca, servicios básicos, alimentación, transporte, pagos mínimos de deudas y cualquier otro compromiso indispensable. Estos gastos se asignan primero porque son la base sobre la que todo lo demás se construye.

El tercer paso es asignar dinero a las metas financieras: el fondo de emergencia si aún no está completo, el ahorro para objetivos específicos y la inversión. En el presupuesto base cero, estas asignaciones no son lo que sobra al final, sino una prioridad que se asigna deliberadamente, idealmente antes que los gastos discrecionales.

El cuarto paso es asignar el dinero restante a los gastos discrecionales: entretenimiento, comidas fuera, compras no esenciales y todo aquello que mejora la calidad de vida pero no es indispensable. Aquí es donde el método obliga a decidir conscientemente cuánto se quiere destinar a cada categoría, en lugar de gastar sin un límite definido.

El quinto paso es verificar que la suma de todas las asignaciones sea exactamente igual al ingreso. Si sobra dinero sin asignar, debe asignarse a alguna categoría, preferiblemente ahorro o inversión. Si falta dinero, hay que reducir alguna categoría hasta que el presupuesto cuadre en cero. Ese ajuste es precisamente el ejercicio de toma de decisiones que da valor al método.

Cómo manejar los gastos irregulares y las sorpresas

Uno de los desafíos del presupuesto base cero es manejar los gastos que no ocurren todos los meses pero que son previsibles, como el pago anual de un seguro, el mantenimiento del auto, o regalos en fechas específicas. Si no se planifican, estos gastos pueden romper el presupuesto del mes en que ocurren.

La solución dentro del método es crear categorías de ahorro para gastos irregulares, donde cada mes se asigna una fracción del costo anual estimado. Por ejemplo, si el seguro del auto cuesta cierta cantidad al año, se asigna una doceava parte de ese costo cada mes a una categoría específica, de modo que cuando llegue el pago anual, el dinero ya esté apartado y no rompa el presupuesto de ese mes.

Para las sorpresas genuinamente imprevistas, la respuesta es el fondo de emergencia, que es precisamente la razón por la que ese fondo debe ser una prioridad en el presupuesto. Cuando ocurre un imprevisto real, se cubre con el fondo de emergencia y luego se prioriza su reposición en los meses siguientes, sin que ese imprevisto descarrile la estructura general del presupuesto.

Entérate más: Cómo hacer un presupuesto mensual que realmente funcione con plantilla y reglas prácticas

Los errores más comunes al aplicar el método

Hay errores frecuentes que pueden hacer que el presupuesto base cero no funcione como debería, y conocerlos ayuda a evitarlos.

El primero es subestimar los gastos discrecionales y los gastos pequeños. Cuando se construye el presupuesto, es fácil asignar montos optimistas a categorías como comidas fuera o entretenimiento, y luego excederlos en la práctica. Ser realista, basándose en lo que efectivamente se gasta y no en lo que idealmente se gastaría, es indispensable para que el presupuesto sea sostenible.

El segundo es no dar seguimiento al gasto real durante el mes. El presupuesto base cero no termina cuando se asignan los montos al inicio del mes. Requiere registrar el gasto real conforme ocurre y compararlo con lo presupuestado, para detectar desviaciones a tiempo y ajustar el comportamiento antes de que el mes se descontrole.

El tercero es abandonar el método después de un mes difícil. Los primeros meses de presupuesto base cero suelen revelar que las estimaciones iniciales estaban equivocadas, y eso puede generar la sensación de que el método no funciona. En realidad, esos primeros meses son de calibración, y el método se vuelve más preciso y más útil conforme se ajustan las estimaciones a la realidad del gasto propio.

Para quién funciona mejor este método

El presupuesto base cero es especialmente efectivo para personas que sienten que su dinero se desvanece sin saber exactamente a dónde va, que quieren tomar control consciente de su gasto, o que están trabajando hacia metas financieras específicas y necesitan asegurarse de que cada peso contribuye a ellas.

Es particularmente útil para quien tiene ingresos suficientes pero no logra ahorrar, porque revela exactamente dónde se está yendo el dinero que podría destinarse al ahorro. Al forzar la asignación deliberada de cada peso, hace visible el gasto que en otros métodos permanece oculto.

Puede ser más demandante para personas con ingresos muy variables o muy ajustados, donde la flexibilidad mes a mes es mayor, aunque incluso en esos casos los principios del método pueden adaptarse usando estimaciones conservadoras y categorías flexibles.

Herramientas prácticas para llevar un presupuesto base cero

El método funciona independientemente de la herramienta que se use para implementarlo, pero elegir una que se ajuste al estilo de cada persona aumenta significativamente las probabilidades de mantenerlo en el tiempo.

La opción más simple es una hoja de cálculo, ya sea en computadora o en el teléfono, donde se listan las categorías de gasto, se asignan los montos al inicio del mes y se registra el gasto real conforme ocurre. Esta opción tiene la ventaja de ser completamente personalizable y gratuita, aunque requiere la disciplina de actualizarla manualmente.

Existen también aplicaciones de presupuesto diseñadas específicamente para el método de asignar cada peso, algunas de las cuales se conectan a las cuentas bancarias para registrar automáticamente los movimientos. Estas aplicaciones reducen el esfuerzo manual de registro, aunque algunas tienen costo y requieren dar acceso a información financiera, lo que cada persona debe evaluar según su nivel de comodidad.

Para quien prefiere métodos físicos, el sistema de sobres, donde se aparta efectivo en sobres separados para cada categoría de gasto, es una forma tangible de aplicar el principio del presupuesto base cero. Aunque menos práctico en una economía cada vez más digital, este método tiene la ventaja de hacer el límite de cada categoría físicamente evidente: cuando el sobre se vacía, esa categoría se agotó para el mes.

Lo importante no es cuál herramienta se elige, sino que permita hacer las dos acciones esenciales del método: asignar deliberadamente cada peso al inicio del periodo y dar seguimiento al gasto real durante el mes. Cualquier herramienta que facilite esas dos acciones de forma sostenible para la persona específica es la herramienta correcta.

El control consciente como el verdadero beneficio

El beneficio más profundo del presupuesto base cero no es solo financiero sino de relación con el dinero. Al obligar a justificar cada gasto y a asignar deliberadamente cada peso, el método transforma la relación con las finanzas de una de reacción, donde se gasta y luego se ve qué quedó, a una de intención, donde se decide de antemano qué se quiere hacer con el dinero disponible.

Esa diferencia, aunque parezca sutil, cambia fundamentalmente la sensación de control sobre las propias finanzas. En lugar de sentir que el dinero se escapa sin explicación, la persona sabe exactamente a dónde va cada peso porque ella misma lo decidió. Y esa claridad, más que cualquier ahorro específico, es lo que hace que el presupuesto base cero sea una herramienta tan poderosa para quien la adopta con disciplina y la mantiene en el tiempo.