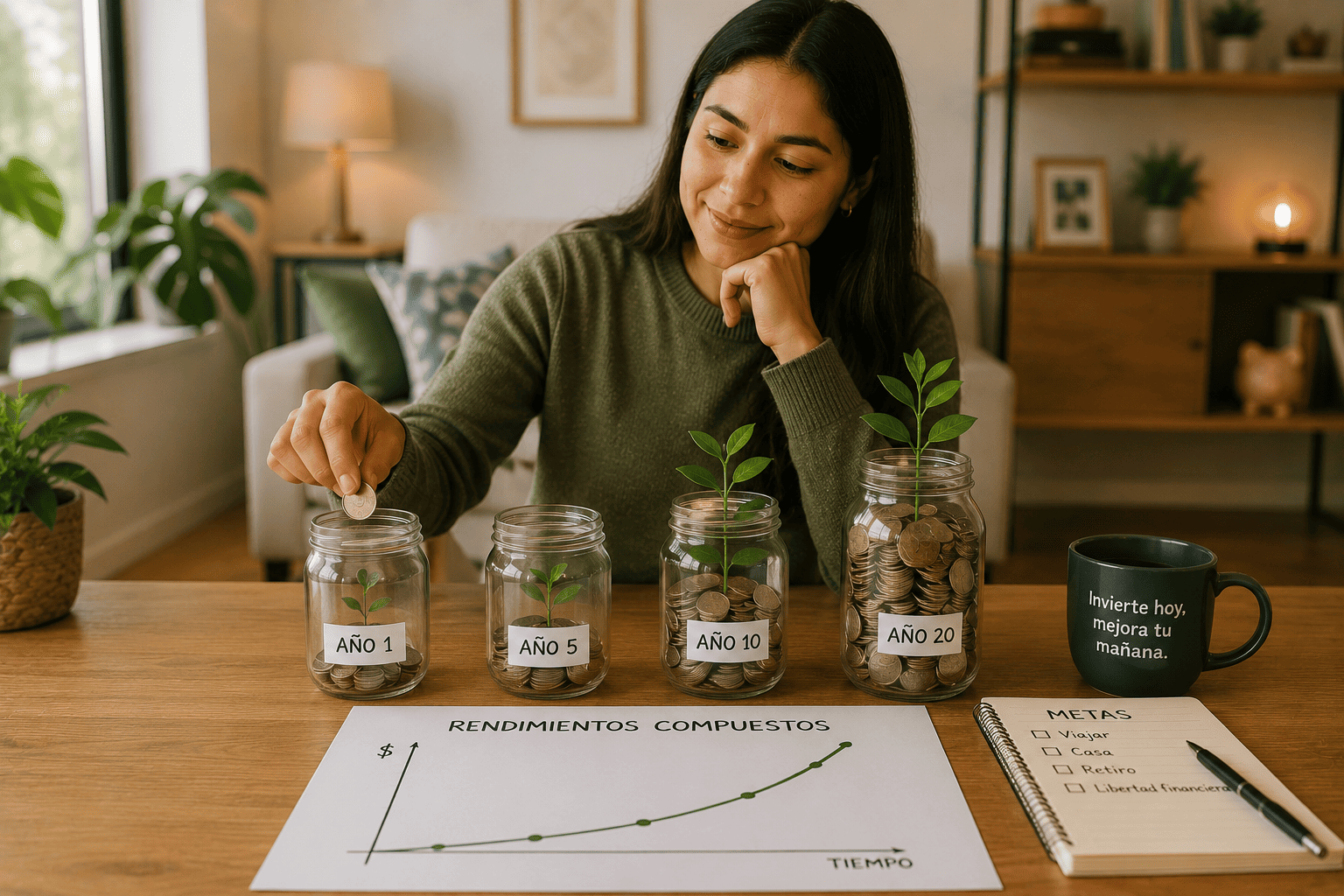

Hay un concepto en finanzas personales que tiene la reputación de ser el más poderoso para construir patrimonio a largo plazo, y que al mismo tiempo es uno de los más subestimados en la práctica cotidiana: los rendimientos compuestos. Su mecánica es simple. Su impacto acumulado en el tiempo es extraordinario. Y su principal enemigo no es la tasa de rendimiento ni el monto inicial invertido, sino la impaciencia y el inicio tardío.

Entender cómo funcionan los rendimientos compuestos y por qué el tiempo es la variable más crítica de la ecuación no es solo un ejercicio teórico. Es información práctica que cambia la forma en que se piensa sobre cuándo empezar a ahorrar o invertir, qué tanto importa la tasa, y por qué postergar esa decisión tiene un costo que pocas personas calculan con honestidad.

Qué son los rendimientos compuestos y cómo se diferencian del interés simple

Para entender el interés compuesto es útil partir de su contraparte: el interés simple. Bajo un esquema de interés simple, el rendimiento se calcula siempre sobre el capital original. Si se invierten diez mil pesos a una tasa del diez por ciento anual durante cinco años, cada año se generan mil pesos de interés sobre los diez mil pesos originales, lo que al final de los cinco años produce un total de cinco mil pesos de rendimiento.

El interés compuesto funciona de forma diferente. En lugar de calcular el rendimiento siempre sobre el capital original, lo calcula sobre el capital más los rendimientos ya acumulados. Siguiendo el mismo ejemplo, al primer año se generan mil pesos de rendimiento sobre los diez mil pesos originales. Pero en el segundo año, el rendimiento se calcula sobre once mil pesos, el capital original más los mil pesos del primer año. En el tercer año, sobre doce mil cien pesos. Y así sucesivamente.

Al final de cinco años, los diez mil pesos invertidos a interés compuesto del diez por ciento anual habrán crecido a dieciséis mil ciento diez pesos con cincuenta y un centavos, generando más de seis mil pesos de rendimiento en lugar de los cinco mil del interés simple. La diferencia parece modesta en cinco años, pero se vuelve exponencial en horizontes más largos, que es exactamente donde reside el poder real de este mecanismo.

La fórmula que conviene conocer aunque no se use todos los días

No es necesario hacer cálculos matemáticos complejos para entender o aprovechar el interés compuesto, pero conocer su lógica básica ayuda a dimensionar su impacto. El capital final se obtiene multiplicando el capital inicial por el resultado de sumar uno más la tasa de rendimiento, elevado al número de periodos de capitalización.

Lo que esa fórmula captura es el crecimiento exponencial, no lineal. En el lineal, el patrimonio crece en cantidades iguales cada año. En el exponencial, cada año la cantidad añadida es mayor que el anterior porque se calcula sobre una base más grande. Esa diferencia, multiplicada por décadas, convierte a los rendimientos compuestos en el mecanismo más poderoso para construir patrimonio sin requerir aportaciones extraordinarias.

Por qué el tiempo es la variable más importante de la ecuación

Si se toman todos los factores que determinan el resultado final de una inversión con rendimientos compuestos, la tasa de rendimiento y el monto inicial tienen un impacto importante, pero el tiempo tiene un impacto cualitativamente distinto. Es la única variable que no puede comprarse, negociarse ni recuperarse una vez que ha pasado.

El ejemplo más ilustrativo de esto es la comparación entre dos inversores hipotéticos. El primero empieza a invertir a los veinticinco años, aporta durante diez años y luego deja de hacer aportaciones, permitiendo que el capital acumulado siga creciendo sin tocar el fondo. El segundo empieza a los treinta y cinco años y sigue aportando la misma cantidad cada año durante treinta años, hasta los sesenta y cinco.

Si ambos obtienen el mismo rendimiento anual, el primero, que aportó durante solo diez años y dejó de hacerlo, termina con más capital que el segundo, que aportó durante treinta años. Ese resultado parece contraintuitivo hasta que se entiende que los diez años de ventaja del primero le dieron a su capital tres décadas adicionales para multiplicarse de forma compuesta. Las aportaciones del segundo, aunque muchas más en número, llegaron tarde al sistema y tuvieron menos tiempo para que el efecto compuesto se acumulara.

Esa es la demostración más clara de por qué la educación financiera insiste en empezar pronto: no porque el rendimiento sea mejor cuando se es joven, sino porque el tiempo entre la primera inversión y el momento en que se necesita el dinero es el combustible que alimenta el efecto compuesto.

Lee más: Qué significa la leyenda “pago para no generar intereses” y cuándo no aplica

El costo real de postergar la decisión de invertir

Una de las consecuencias más directas de entender el interés compuesto es dimensionar el costo concreto de postergar la decisión de empezar a invertir. Ese costo no es evidente en el corto plazo, porque el dinero que no se invirtió sigue estando disponible para gastarse, y la diferencia entre haberlo invertido y no haberlo hecho no se ve hasta mucho más adelante.

Pero si se proyecta hacia el futuro, esa diferencia es muy significativa. Una persona de treinta años que invierte dos mil pesos mensuales durante treinta y cinco años, con un rendimiento del ocho por ciento anual, acumulará un patrimonio considerablemente mayor que quien espera cinco años para empezar con la misma aportación y el mismo rendimiento. Esos cinco años de diferencia, multiplicados por el efecto compuesto, representan en el patrimonio final el equivalente a varios años de aportaciones.

En México, donde el acceso a instrumentos de inversión se ha democratizado gracias a plataformas digitales y la expansión de Cetesdirecto, la barrera práctica para empezar es considerablemente más baja que hace una generación. La principal barrera que queda es conceptual: entender que empezar con poco pero pronto es más valioso que esperar el monto o las condiciones perfectas.

La tasa de rendimiento: importante, pero menos determinante que el tiempo

Una pregunta frecuente cuando se habla de rendimientos compuestos es cuánto importa la tasa de rendimiento específica del instrumento elegido. La respuesta es que importa, pero menos de lo que intuitivamente se piensa, especialmente cuando el horizonte de tiempo es largo.

La regla del 72 es una aproximación práctica que permite calcular cuántos años tarda en duplicarse un capital a una tasa dada. Se divide 72 entre la tasa de rendimiento anual y el resultado es el número aproximado de años necesarios para duplicar el capital. A una tasa del seis por ciento, el capital se duplica en doce años. A una tasa del nueve por ciento, en ocho años. A una tasa del doce por ciento, en seis años.

Lo que esa regla ilustra es que diferencias aparentemente pequeñas en la tasa de rendimiento generan diferencias significativas en el tiempo que tarda en duplicarse el capital. Un punto porcentual adicional en la tasa de rendimiento puede significar varios años menos para alcanzar un objetivo financiero específico.

Sin embargo, ese impacto de la tasa se maximiza cuando hay tiempo suficiente para que se acumule. En horizontes cortos de uno a tres años, la diferencia entre un instrumento que rinde el seis por ciento y uno que rinde el nueve por ciento es real pero no transformadora. En horizontes de veinte o treinta años, esa diferencia puede representar cientos de miles de pesos en el patrimonio final, dependiendo del monto invertido.

El efecto compuesto en la vida cotidiana: más allá de las inversiones formales

El principio del interés compuesto no aplica solo a instrumentos de inversión formales como fondos, acciones o CETES. Su lógica está presente en múltiples aspectos de las finanzas personales, y reconocerla ayuda a tomar mejores decisiones en contextos aparentemente distintos.

Las deudas con tasas de interés elevadas, como las tarjetas de crédito en México donde las tasas anuales pueden superar el cuarenta o cincuenta por ciento, también operan bajo la lógica del interés compuesto pero en sentido inverso. Si el saldo no se paga en su totalidad cada mes, los intereses se acumulan sobre el saldo pendiente más los intereses anteriores, generando una deuda que crece de forma exponencial y que puede volverse inmanejable en periodos relativamente cortos.

Reconocer el efecto compuesto en las deudas es tan importante como reconocerlo en las inversiones. Si a favor, el tiempo multiplica la riqueza. En contra, multiplica la deuda. Y en ambos casos, el mecanismo subyacente es exactamente el mismo: el rendimiento o el interés se calcula sobre una base que crece cada periodo.

Entérate más: Qué significa y cómo funciona el interés compuesto en tarjetas de crédito

Cómo empezar a aprovechar los rendimientos compuestos en México

La buena noticia es que aprovechar los rendimientos compuestos no requiere grandes capitales iniciales ni conocimiento financiero avanzado. Requiere dos cosas: empezar y mantener la consistencia.

La primera acción concreta es elegir un instrumento de ahorro o inversión que genere rendimientos y que tenga una frecuencia de capitalización adecuada. En México, instrumentos como los CETES a través de Cetesdirecto, las cuentas de ahorro digital con rendimiento diario o semanal, los fondos de inversión de deuda y los fondos de renta variable para horizontes más largos son opciones accesibles con distintos niveles de riesgo y rendimiento.

La segunda acción es reinvertir los rendimientos en lugar de retirarlos. El efecto compuesto solo funciona si los rendimientos generados se mantienen dentro del instrumento y generan rendimientos adicionales en el siguiente periodo. Retirar los rendimientos cada mes, aunque parezca un ingreso extra conveniente, interrumpe el ciclo de capitalización y convierte el interés compuesto en interés simple.

La tercera acción es hacer aportaciones adicionales de forma periódica. El efecto compuesto sobre las aportaciones regulares tiene un impacto multiplicador sobre el que solo se aplica a un capital inicial fijo. Cada aportación mensual, aunque sea modesta, entra al sistema y comienza su propio proceso de capitalización, sumándose al capital acumulado y acelerando el crecimiento del patrimonio total.

Los errores que interrumpen el efecto compuesto antes de que madure

Hay comportamientos frecuentes que sabotean el efecto compuesto incluso entre personas que entienden el concepto y tienen la intención de aprovecharlo.

El primero es retirar el capital ante las primeras señales de volatilidad. Cuando el valor de un fondo cae temporalmente, la reacción instintiva de vender para evitar más pérdidas interrumpe el proceso compuesto en el peor momento posible, justamente cuando el mercado está más barato y mantener la posición tendría el mayor impacto positivo en el largo plazo.

El segundo es cambiar de instrumento con excesiva frecuencia buscando siempre el mayor rendimiento del momento. Cada cambio implica costos de transacción, periodos sin capitalización y pérdida del beneficio de la continuidad. La consistencia en un instrumento razonablemente bueno durante muchos años suele generar mejores resultados que la búsqueda constante del instrumento perfecto.

El tercero es usar el dinero invertido para gastos no planificados, lo que obliga a retirar el capital antes del plazo y reiniciar desde un punto más bajo. Tener un fondo de emergencia separado protege las inversiones de largo plazo de ser interrumpidas por necesidades de liquidez de corto plazo.

Evitar estos tres errores no garantiza el máximo rendimiento posible, pero sí permite que el efecto compuesto trabaje durante el tiempo suficiente para que su resultado sea sustancialmente diferente al de cualquier alternativa que lo interrumpa.

El ingrediente que no puede comprarse ni recuperarse

Los rendimientos compuestos son un mecanismo matemático que funciona de forma predecible y verificable. Lo que los hace poderosos no es ninguna complejidad oculta sino la combinación de tres elementos simples: una tasa de rendimiento razonable, la reinversión de los rendimientos y tiempo suficiente para que el proceso se acumule.

De los tres, el tiempo es el único que no puede controlarse una vez que ha pasado. La tasa puede mejorarse eligiendo mejores instrumentos. El monto puede incrementarse ahorrando más. Pero el tiempo transcurrido sin que el capital trabajara no puede recuperarse.

Esa asimetría es la razón más concreta por la que empezar pronto tiene un valor que ningún incremento de tasa ni aportación extraordinaria puede compensar completamente. Entenderlo no como abstracción sino como consecuencia matemática verificable es lo que convierte ese conocimiento en razón genuina para actuar hoy en lugar de postergar la decisión para cuando las condiciones parezcan más perfectas.