Antes de elegir en qué instrumento invertir, hay una pregunta más fundamental que pocas personas se hacen con suficiente seriedad: ¿qué nivel de riesgo estás realmente dispuesto a asumir? No en abstracto, no como respuesta a un cuestionario de banco que se llena en dos minutos para cumplir un requisito regulatorio, sino de forma genuina, considerando tu situación financiera real, tu horizonte de tiempo, tus objetivos y tu capacidad emocional para tolerar que el valor de tu inversión fluctúe o disminuya temporalmente.

El perfil de riesgo financiero es exactamente esa respuesta. Es una caracterización de cuánto riesgo puede y quiere asumir una persona al invertir, y es la base sobre la que deberían tomarse las decisiones sobre dónde colocar el dinero. Invertir sin tener claridad sobre el propio perfil de riesgo es como conducir sin conocer las reglas de tránsito: puede salir bien por un tiempo, pero las probabilidades de un accidente son considerablemente más altas.

Qué es el perfil de riesgo y qué dimensiones lo componen

El perfil de riesgo no es un número ni una etiqueta única. Es la combinación de dimensiones que juntas definen cómo estructurar una estrategia de inversión para que sea sostenible y coherente con la realidad de quien la ejecuta.

La primera dimensión es la capacidad de riesgo, que es objetiva y medible. Responde a la pregunta de cuánto riesgo puede asumir una persona desde el punto de vista financiero, independientemente de sus preferencias. Una persona con empleo estable, sin deudas significativas, con fondo de emergencia completo y con un horizonte de inversión de veinte años tiene una capacidad de riesgo alta porque puede tolerar pérdidas temporales sin que afecten su estabilidad financiera. Una persona con ingresos variables, deudas activas y un horizonte de dos años tiene una capacidad de riesgo baja porque cualquier pérdida significativa en sus inversiones puede generar consecuencias reales sobre su situación financiera inmediata.

La segunda dimensión es la tolerancia al riesgo, que es subjetiva y psicológica. Responde a la pregunta de cuánta volatilidad o pérdida temporal puede soportar emocionalmente una persona sin tomar decisiones irracionales. Hay personas con alta capacidad financiera de riesgo que sin embargo se paralizan o venden sus inversiones en pánico cuando el mercado cae, destruyendo precisamente el beneficio que habrían obtenido si hubieran mantenido su posición. La tolerancia al riesgo es tan importante como la capacidad porque define si el inversor va a poder mantener su estrategia cuando las condiciones se complican.

La tercera dimensión es el horizonte de tiempo. El plazo para el que se invierte tiene un impacto directo sobre cuánto riesgo tiene sentido asumir. En horizontes largos, de diez años o más, las fluctuaciones del corto plazo tienden a compensarse y los activos de mayor riesgo han demostrado históricamente generar mejores rendimientos. En horizontes cortos, de uno a tres años, asumir riesgo elevado puede significar que cuando se necesita el dinero, el valor de la inversión esté temporalmente por debajo de lo invertido.

Lee más: CETES vs pagaré bancario: cuál conviene más según tu perfil y horizonte de ahorro

La diferencia entre riesgo y volatilidad

Hay una distinción conceptual importante: el riesgo no es lo mismo que la volatilidad, aunque con frecuencia se usen como sinónimos.

La volatilidad es la fluctuación del valor de un activo a lo largo del tiempo. Un activo puede ser muy volátil, subir y bajar con frecuencia, sin ser necesariamente riesgoso en el largo plazo si la tendencia general es positiva. El riesgo, en un sentido más preciso, es la probabilidad de perder capital de forma permanente o de no alcanzar el objetivo financiero para el que se invirtió.

Para un inversor con horizonte largo y tolerancia emocional suficiente, la volatilidad es tolerable e incluso puede aprovecharse. Para un inversor con horizonte corto que necesita el capital en una fecha específica, la volatilidad es un riesgo real porque puede obligar a vender en un momento desfavorable.

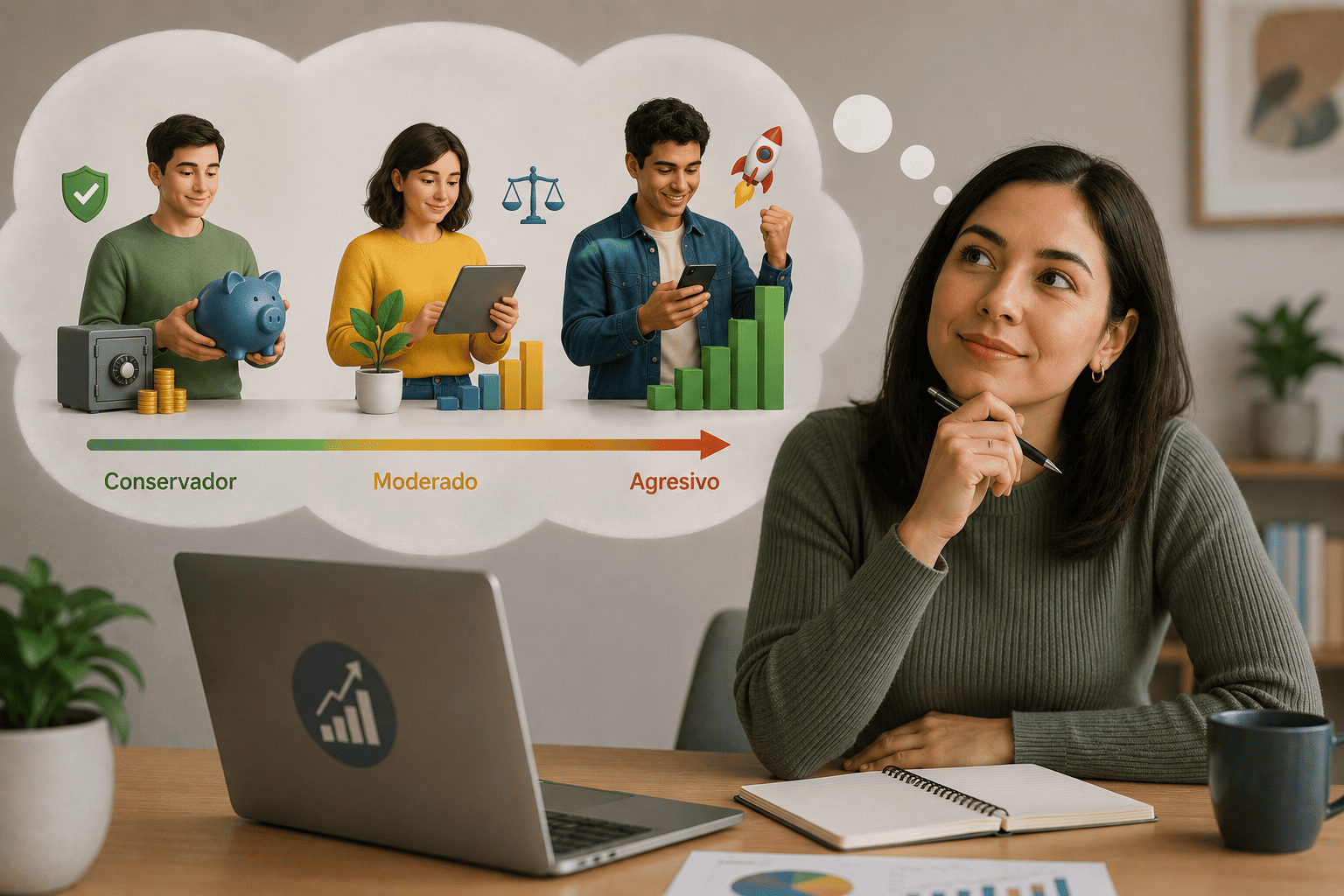

Los tres perfiles clásicos y qué implica cada uno

En la práctica de la asesoría financiera, los perfiles de riesgo suelen organizarse en tres categorías principales, aunque en la realidad existe un espectro continuo entre ellas.

El perfil conservador corresponde a personas cuya prioridad es preservar el capital y minimizar las pérdidas temporales, incluso a costa de obtener rendimientos más bajos. Este perfil es apropiado cuando el horizonte de inversión es corto, cuando el dinero invertido es indispensable para un objetivo cercano como la compra de una casa o el pago de una educación, o cuando la tolerancia emocional a la volatilidad es baja independientemente de la situación financiera objetiva. Los instrumentos más adecuados para este perfil son los de renta fija con bajo riesgo de crédito, como CETES, pagarés bancarios y fondos de deuda gubernamental.

El perfil moderado corresponde a personas que aceptan cierto nivel de fluctuación en el valor de sus inversiones a cambio de rendimientos potencialmente superiores a los de los instrumentos conservadores. Este perfil es apropiado para horizontes de mediano plazo, de tres a siete años, y para personas que tienen estabilidad financiera suficiente para tolerar periodos temporales de minusvalía sin que eso afecte su vida cotidiana. Los portafolios para este perfil suelen combinar instrumentos de renta fija con una proporción de renta variable o activos de mayor riesgo.

El perfil agresivo o de alto riesgo corresponde a personas con horizonte largo, alta capacidad financiera para absorber pérdidas temporales y tolerancia emocional para mantener sus posiciones en periodos de volatilidad severa. Este perfil acepta que el valor de la inversión puede caer de forma significativa en el corto plazo a cambio de la posibilidad de rendimientos superiores en el largo plazo. Los instrumentos más representativos incluyen acciones, fondos de renta variable, instrumentos de mercados emergentes y activos alternativos.

Entérate más: Métodos populares de ahorro en México y cuál funciona mejor para ti

Cómo identificar tu perfil de riesgo de forma genuina

Los cuestionarios que ofrecen los bancos y casas de bolsa para determinar el perfil de riesgo tienen limitaciones importantes. Muchos están diseñados para cumplir con un requisito regulatorio más que para hacer una evaluación profunda y honesta del perfil real del inversor. Las preguntas suelen ser genéricas y las respuestas pueden estar influenciadas por el estado de ánimo del momento o por el deseo de parecer más sofisticado de lo que se es.

Una identificación genuina requiere responder con honestidad a preguntas más específicas.

La primera es: si el valor de mi inversión cayera un veinte por ciento en los próximos seis meses, ¿cuál sería mi reacción más probable? ¿Vendería para evitar más pérdidas? ¿Me quedaría quieto esperando la recuperación? ¿Aprovecharía para comprar más a precio más bajo? La respuesta honesta a esa pregunta revela más sobre la tolerancia real al riesgo que cualquier cuestionario estandarizado.

La segunda es: ¿en cuánto tiempo voy a necesitar este dinero con certeza? No el plazo ideal sino el plazo real, considerando la probabilidad de emergencias o cambios de planes. Si la respuesta honesta es que existe una probabilidad real de necesitar el dinero en los próximos dos años, el perfil debe ser conservador independientemente de cuánto riesgo se esté dispuesto a asumir en teoría.

La tercera es: ¿cuál es el impacto real sobre mi vida cotidiana si pierdo temporalmente el veinte, el treinta o el cincuenta por ciento del valor de esta inversión? Si la respuesta es que no cambiaría nada porque ese dinero no es indispensable para los gastos corrientes, el perfil puede ser más agresivo. Si generaría problemas reales, el perfil debe ser más conservador.

Los errores más frecuentes al evaluar el propio perfil de riesgo

El primero es sobreestimar la tolerancia al riesgo en mercados alcistas. Cuando los mercados suben, todo el mundo se siente cómodo con la renta variable. Es fácil decir que se toleraría una caída del treinta por ciento cuando el portafolio no ha caído nunca. La prueba real ocurre cuando los mercados efectivamente caen, y en ese momento muchas personas descubren que su tolerancia real era considerablemente menor que la declarada.

El segundo es confundir el plazo deseado con el plazo real. Decir que se invierte a diez años no significa que el dinero no va a necesitarse antes. Si durante esos años ocurre una emergencia, una pérdida de empleo o una oportunidad de inversión, la probabilidad de liquidar antes puede ser real. No considerar esos escenarios lleva a asumir más riesgo del que la situación real permite.

El tercero es no revisar el perfil cuando cambian las circunstancias. El perfil de riesgo no es estático: cambia con el ingreso, las deudas, el plazo de inversión o la situación familiar. Una persona con perfil agresivo a los treinta puede tener un perfil conservador a los cincuenta y cinco, cerca del retiro. No actualizar la estrategia cuando cambia el perfil puede resultar en un nivel de riesgo inadecuado para la nueva situación.

Cómo el perfil de riesgo interactúa con los objetivos financieros específicos

Una misma persona puede tener perfiles de riesgo distintos para diferentes objetivos financieros activos al mismo tiempo, y esa distinción es fundamental para construir una estrategia coherente.

El dinero destinado al fondo de emergencia siempre debe gestionarse con un perfil conservador, independientemente del perfil general del inversor. Su función es estar disponible cuando se necesite, sin riesgo de que su valor esté temporalmente reducido justo en el momento de la emergencia.

El dinero destinado a una meta de mediano plazo, como el enganche de una propiedad en cinco años, debe gestionarse considerando ese plazo específico. Aunque el inversor tenga alta tolerancia al riesgo, instrumentos muy volátiles con un horizonte de cinco años introducen el riesgo de que la inversión esté en minusvalía cuando se necesita el capital.

El dinero destinado al retiro en veinte o treinta años puede gestionarse con un perfil más agresivo porque el horizonte largo permite absorber ciclos de volatilidad. Pero esa agresividad debe reducirse progresivamente conforme el horizonte se acorta, de modo que al acercarse la fecha de retiro el portafolio esté en una composición más conservadora que proteja lo acumulado.

Esta gestión diferenciada por objetivo es más sofisticada que gestionar todo bajo un único perfil de riesgo promedio. Pero sus principios son accesibles para cualquier persona que entienda que cada peso tiene un propósito y un plazo, y que el nivel de riesgo apropiado depende de ambos.

Te puede interesar: Ahorro por objetivos: cómo cumplir tus metas financieras en México (2026)

El perfil de riesgo como punto de partida, no como destino

Conocer el propio perfil de riesgo no resuelve automáticamente la pregunta de en qué invertir. Es el punto de partida que permite filtrar las opciones disponibles y construir una estrategia coherente con la realidad de cada persona.

En México, donde el ecosistema de inversión ha crecido y la oferta de instrumentos es cada vez más amplia, tener claridad sobre el propio perfil es especialmente valioso. La diferencia entre quien invierte en el instrumento correcto para su perfil y quien invierte en el que parece más atractivo no siempre es visible en el corto plazo, pero se hace evidente cuando el mercado se complica o cuando llega el momento de necesitar el dinero.

Un perfil de riesgo bien identificado es la base sobre la que se construye una estrategia que puede mantenerse en el tiempo, que no genera decisiones emocionales en momentos de volatilidad y que tiene la mayor probabilidad de cumplir los objetivos para los que fue diseñada.