Pagar puntualmente cada mes se siente como el comportamiento financiero ideal, el que debería garantizar cualquier beneficio que el banco pueda ofrecer, incluyendo un aumento de límite de crédito. Por eso resulta tan desconcertante cuando, después de meses o años de pagos sin un solo atraso, la solicitud es rechazada. La reacción natural es sentir que el esfuerzo de mantener un buen comportamiento no fue suficientemente reconocido.

La realidad es que el pago puntual, siendo importante, es solo uno de varios factores que los bancos evalúan al decidir si aumentan el límite de crédito de un cliente. Entender cuáles son esos otros factores, por qué pueden pesar más que la puntualidad de los pagos, y qué se puede hacer para mejorar las probabilidades de aprobación en el futuro, transforma una negación frustrante en información útil para tomar mejores decisiones.

Por qué el pago puntual no es el único criterio que importa

Cuando un banco evalúa si aprobar un aumento de límite de crédito, está haciendo esencialmente la misma pregunta que se hizo al otorgar el crédito original: ¿cuál es el riesgo de que este cliente no pague el monto que se le está ofreciendo? El pago puntual responde parcialmente esa pregunta, mostrando que el cliente ha cumplido con sus obligaciones hasta ahora. Pero no responde otras preguntas igualmente relevantes sobre la capacidad financiera actual y futura del cliente.

Un cliente puede pagar puntualmente su tarjeta de crédito y al mismo tiempo tener un nivel de endeudamiento total elevado en otros productos, ingresos que no han crecido o que se han reducido, o un patrón de uso de la tarjeta que sugiere dependencia del crédito más que uso estratégico. Todos esos factores pueden generar que el banco considere que aumentar el límite incrementaría el riesgo, independientemente de que los pagos se hayan realizado a tiempo.

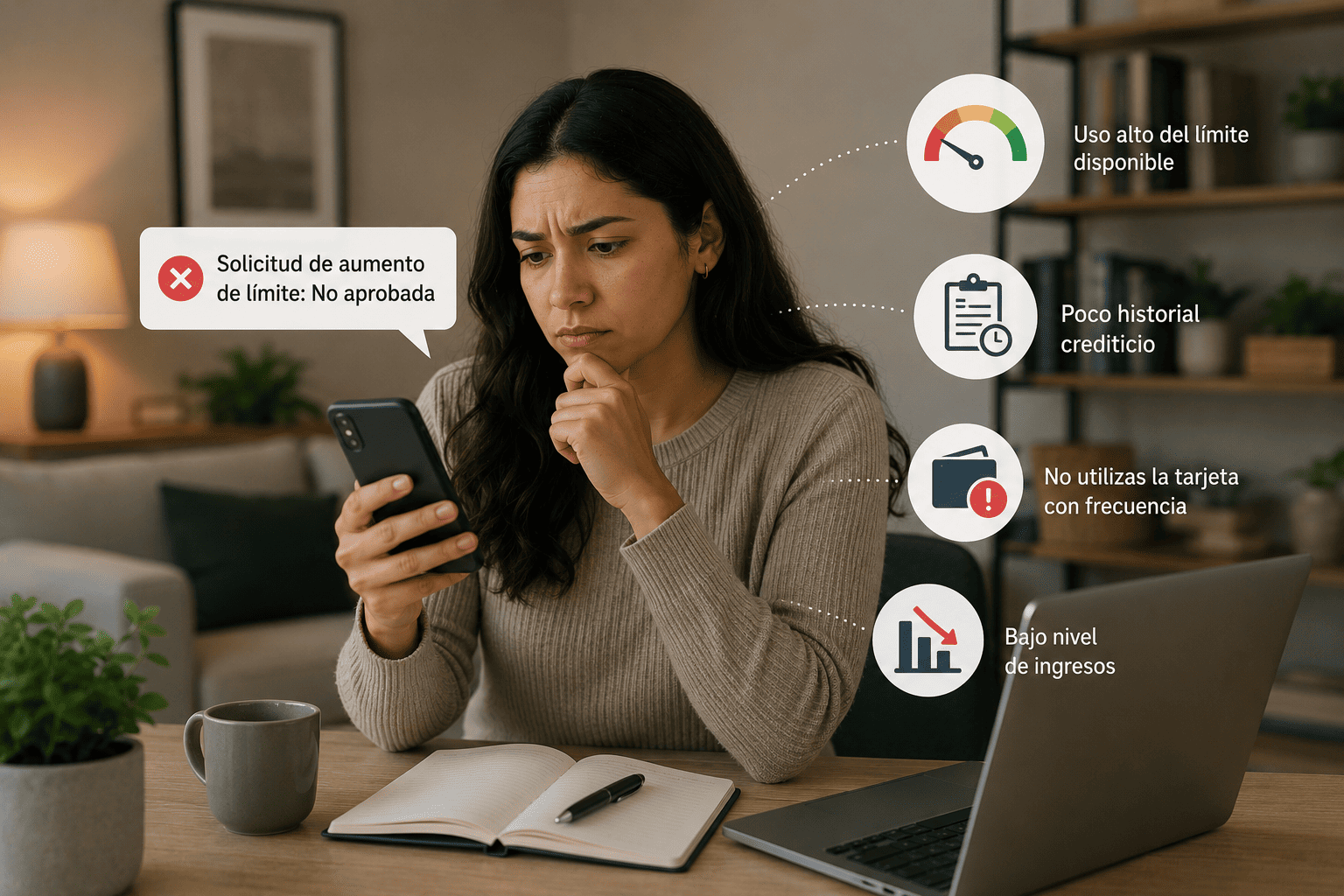

Los factores específicos que los bancos evalúan más allá de la puntualidad

Conocer en detalle qué evalúan las instituciones financieras al considerar un aumento de límite permite entender mejor por qué una solicitud puede ser rechazada a pesar de un historial de pagos impecable.

El nivel de utilización del crédito disponible es uno de los factores más determinantes. Si un cliente usa de forma consistente un porcentaje muy alto de su límite actual, cerca del cien por ciento cada mes, eso puede interpretarse de dos formas distintas por el banco: como una señal de que el cliente necesita y aprovecha bien el crédito disponible, lo que podría justificar un aumento, o como una señal de que el cliente ya está al límite de su capacidad de gasto financiado, lo que podría generar cautela sobre otorgar más crédito que podría no poder pagarse si las circunstancias cambian.

La relación deuda-ingreso total del cliente, considerando todos sus productos crediticios activos y no solo la tarjeta específica para la que se solicita el aumento, es otro factor crítico. Un cliente que paga puntualmente su tarjeta pero que tiene un nivel de endeudamiento total alto en relación con su ingreso representa, desde la perspectiva del banco, un riesgo mayor para asumir compromisos adicionales, sin importar que el historial específico de esa tarjeta sea positivo.

Los cambios recientes en el perfil de ingreso del cliente también influyen significativamente. Si el banco tiene acceso a información que sugiere una reducción de ingreso, un cambio de empleo reciente, o cualquier señal de inestabilidad laboral, puede ser más conservador con los aumentos de límite incluso si los pagos siguen siendo puntuales, porque está evaluando la capacidad de pago futura, no solo el comportamiento pasado.

El comportamiento general del mercado y las políticas internas del banco en un momento específico también pueden influir, independientemente del perfil individual del cliente. En periodos de incertidumbre económica o de mayor cautela regulatoria, los bancos pueden volverse más conservadores en general con la aprobación de aumentos de límite, afectando a clientes que en otro contexto habrían sido aprobados sin problema.

Lee más: Qué es la inflación salarial y por qué tu aumento puede no ser un avance real

El historial crediticio completo, no solo el de la tarjeta específica

Un error común es asumir que el banco evalúa el aumento de límite considerando únicamente el comportamiento en esa tarjeta en particular. En realidad, el banco consulta el Buró de Crédito y tiene visibilidad sobre el comportamiento del cliente en todos sus productos financieros activos, no solo en el producto específico para el que se solicita el aumento.

Si el cliente tiene otra tarjeta con un banco distinto donde ha tenido atrasos, o un crédito personal con pagos irregulares, esa información aparece en el historial general y puede influir en la decisión, aunque el comportamiento en la tarjeta específica donde se solicita el aumento haya sido perfecto. El banco está evaluando el riesgo del cliente en su conjunto, no en compartimentos aislados.

Por qué algunos bancos son más conservadores que otros con los aumentos

No todas las instituciones financieras en México tienen los mismos criterios ni la misma disposición a aprobar aumentos de límite, incluso para perfiles de cliente similares. Esa variación responde a diferencias en el modelo de negocio y en el apetito de riesgo de cada institución.

Algunos bancos tienen modelos de scoring más automatizados que aprueban o rechazan aumentos de límite de forma algorítmica, basándose en umbrales específicos de las variables mencionadas anteriormente. Otros bancos incorporan más revisión manual o discrecionalidad en sus decisiones, lo que puede generar resultados distintos para perfiles aparentemente similares dependiendo de quién revise la solicitud y en qué momento.

Algunas instituciones, además, tienen políticas más conservadoras en general respecto al crecimiento de su cartera de crédito al consumo, lo que se traduce en menor disposición a otorgar aumentos de límite incluso a clientes con buen comportamiento, simplemente porque la estrategia general del banco en ese momento prioriza la calidad sobre el crecimiento de la cartera.

Lo que sí puede mejorar las probabilidades de aprobación futura

Si una solicitud de aumento de límite fue rechazada, hay acciones concretas que pueden mejorar las probabilidades de que una solicitud futura sea aprobada, más allá de simplemente seguir pagando puntualmente.

Reducir el nivel de utilización del crédito disponible antes de solicitar un aumento puede cambiar significativamente la percepción del banco. Si el cliente normalmente usa el noventa por ciento de su límite, reducir esa utilización al cuarenta o cincuenta por ciento durante algunos meses antes de la solicitud puede mostrar al banco que el cliente tiene más margen de maniobra del que su comportamiento habitual sugería.

Mejorar la relación deuda-ingreso general, ya sea liquidando otras deudas activas o incrementando el ingreso declarado ante el banco si ha aumentado desde la última actualización de información, fortalece el perfil financiero completo que el banco evalúa, no solo el comportamiento específico en la tarjeta.

Esperar el tiempo adecuado entre solicitudes también es relevante. Solicitar un aumento de límite inmediatamente después de un rechazo, sin que las condiciones subyacentes hayan cambiado, generalmente resulta en otro rechazo. Esperar al menos seis meses, durante los cuales se trabaja activamente en mejorar los factores que pudieron haber generado el rechazo original, suele ser más efectivo que insistir de inmediato.

Actualizar la información de ingreso ante el banco, especialmente si ha habido un aumento salarial o un cambio a un trabajo mejor remunerado desde que se contrató la tarjeta originalmente, asegura que el banco esté evaluando la solicitud con datos actuales y no con información desactualizada que podría estar subestimando la capacidad real de pago del cliente.

Cuándo conviene insistir y cuándo conviene esperar

No todas las situaciones de rechazo ameritan una nueva solicitud inmediata. Distinguir entre cuándo vale la pena insistir y cuándo conviene esperar y trabajar en el perfil financiero antes de volver a intentarlo es una decisión que depende de las razones específicas detrás del rechazo original.

Si el rechazo se debió a factores que ya cambiaron, como una reducción temporal de ingreso que ya se recuperó, o un nivel de endeudamiento que ya se redujo significativamente, solicitar de nuevo después de un periodo razonable tiene sentido porque las condiciones que motivaron el rechazo original ya no aplican.

Si el rechazo se debió a políticas generales del banco en ese momento específico, independientes del perfil individual del cliente, puede valer la pena esperar a que esas políticas se relajen, lo cual no está bajo el control del cliente, o considerar solicitar el aumento con una institución distinta que pueda tener criterios diferentes en ese momento.

Si la causa del rechazo no está clara, contactar al banco para solicitar una explicación específica de las razones, en lugar de asumir genéricamente que fue por el nivel de pagos, puede revelar información puntual que permita enfocar los esfuerzos de mejora en el factor correcto.

El aumento de límite como reflejo de una evaluación integral, no de un solo comportamiento

La lección más importante detrás de un rechazo de aumento de límite a pesar de pagos puntuales es que el crédito se evalúa de forma integral. El banco no está premiando o castigando un solo comportamiento aislado, sino evaluando un perfil financiero completo que incluye múltiples variables interconectadas.

Esa perspectiva integral, aunque pueda sentirse injusta cuando un esfuerzo específico no parece reconocerse, es en realidad la base de una gestión de riesgo financiero responsable tanto para el banco como, indirectamente, para el propio cliente. Un aumento de límite otorgado sin considerar la capacidad real de pago no beneficia a nadie en el largo plazo, ni al banco que asume mayor riesgo de impago, ni al cliente que podría terminar con una carga de deuda mayor a la que puede sostener.

Entender esa lógica no elimina la frustración de un rechazo, pero sí permite enfocar los esfuerzos en mejorar el perfil financiero completo, no solo el comportamiento de pago, como la estrategia más efectiva para lograr el aumento de límite que se busca.

Entérate más: Qué hacer con tu primer sueldo en México: guía para quienes acaban de entrar al mercado laboral

Cómo solicitar un aumento de límite de forma estratégica en lugar de automática

Más allá de mejorar el perfil financiero general, la forma en que se solicita el aumento también puede influir en el resultado. Hay diferencias entre solicitar a través de los canales automatizados de la aplicación móvil, donde la decisión suele basarse exclusivamente en algoritmos con poca posibilidad de contexto, y solicitar directamente con un ejecutivo, donde puede haber margen para presentar información adicional que el sistema automatizado no captura.

Cuando se solicita a través de un ejecutivo, explicar el propósito del aumento, especialmente si está vinculado a un cambio positivo como un ascenso laboral, el inicio de un negocio con ingresos crecientes o un proyecto que requiere mayor flexibilidad de crédito, puede dar contexto que mejora la evaluación más allá de lo que el sistema automatizado consideraría.

También es útil tener a la mano, antes de hacer la solicitud, información actualizada sobre ingresos. Muchas instituciones basan parte de su decisión en el ingreso que tienen registrado, que puede estar desactualizado si no se ha hecho una actualización formal después de un cambio positivo en la situación laboral.

Finalmente, elegir el momento de la solicitud con cierta estrategia, evitando periodos con consultas recientes al Buró de Crédito por otras razones, como la evaluación de un crédito hipotecario o automotriz, puede evitar que esas consultas generen una percepción de necesidad financiera elevada que reduzca las probabilidades de aprobación.

Lo que un rechazo no significa, aunque se sienta como un juicio personal

Es fácil interpretar el rechazo de un aumento de límite como un juicio negativo sobre la propia responsabilidad financiera, especialmente con un historial de pagos impecable. Pero esa interpretación no es precisa y vale la pena desmontarla.

Un rechazo no significa que el banco considere al cliente como mal pagador. Significa que, en ese momento y con la información disponible, el banco evaluó que el riesgo de otorgar un límite mayor no estaba suficientemente justificado por el perfil completo presentado. Es una decisión de gestión de riesgo, no una evaluación moral sobre el carácter del cliente.

Tampoco significa que el límite actual vaya a reducirse ni que el producto tenga consecuencias negativas. El cliente puede continuar usando su tarjeta exactamente igual que antes, con el mismo límite, sin que el rechazo tenga ningún impacto sobre las condiciones existentes.

Entender esta distinción ayuda a procesar el rechazo sin que erosione la motivación para mantener buenos hábitos financieros. El pago puntual sigue siendo la base de un buen perfil crediticio, y su valor no desaparece porque en un momento específico no haya sido suficiente, por sí solo, para justificar un aumento que depende de muchas otras variables.