Si estás buscando comprar una casa en México y ya revisaste tu precalificación de Infonavit, es muy probable que te hayas topado con que el monto que te prestan no te alcanza para la vivienda que realmente deseas. Al mismo tiempo, quizás no cuentas con el dinero en efectivo que exige un banco para el enganche. Para este escenario específico existe una solución financiera regulada llamada cofinanciamiento (comúnmente conocida como Cofinavit), un esquema que te permite sumar fuerzas entre ambas instituciones.

Respuesta rápida: El cofinanciamiento es un crédito hipotecario doble. Un banco te presta la mayor parte del dinero para comprar la casa y el Infonavit te otorga un préstamo más pequeño. La gran ventaja es que puedes usar todo el dinero ahorrado en tu Subcuenta de Vivienda para pagar el enganche y los gastos notariales, evitando desembolsar tus ahorros en efectivo.

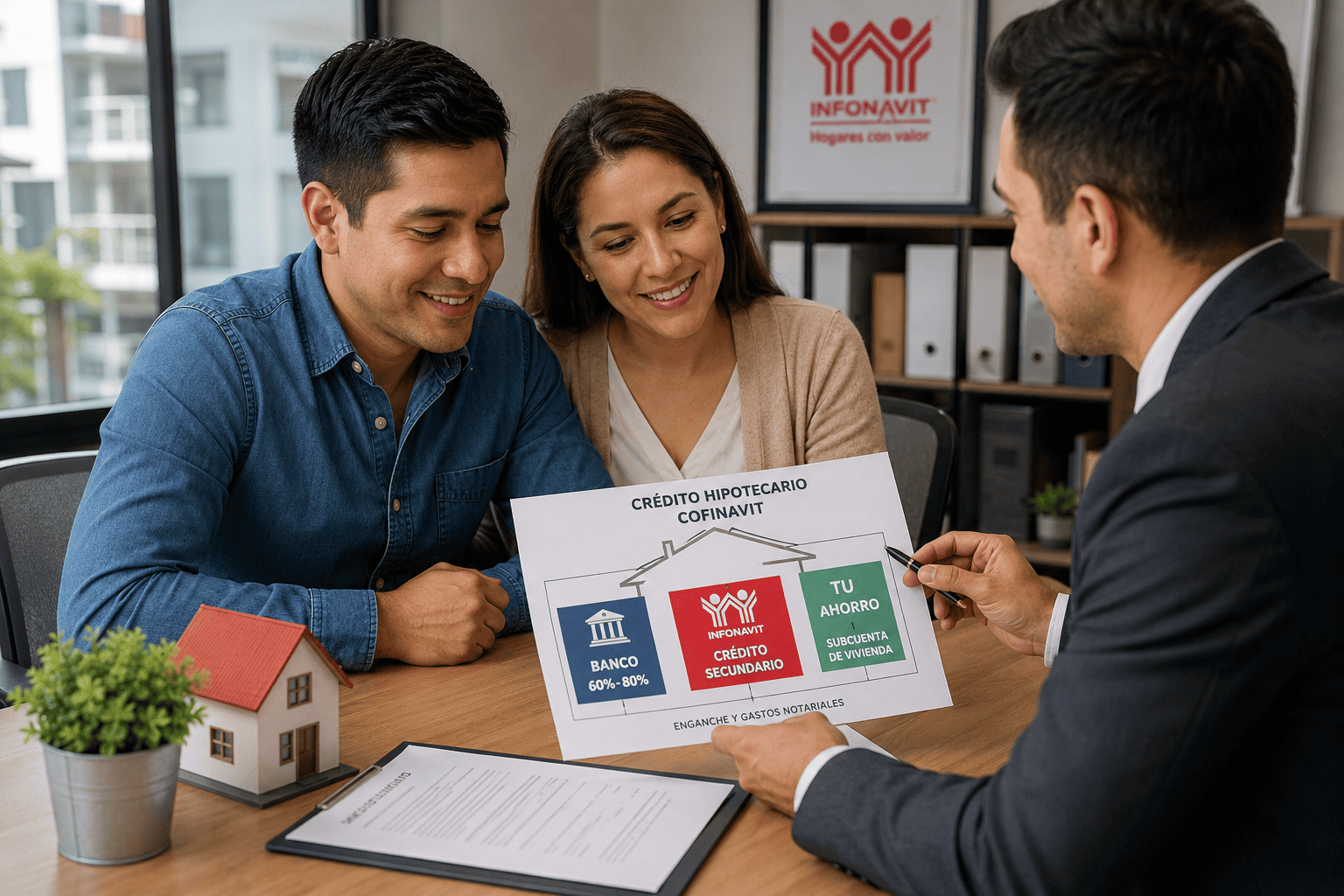

Así se divide el dinero en un Cofinanciamiento

Para entender de dónde sale el dinero al comprar bajo este esquema, es vital ver cómo cooperan el banco, el Infonavit y tus propios ahorros laborales. En un crédito tradicional necesitas dar un enganche en efectivo, pero aquí el dinero se acomoda de la siguiente forma:

| Componente del pago | ¿Quién lo aporta? | ¿Para qué se utiliza? |

| Crédito principal | El Banco de tu elección | Cubre el porcentaje más grande del valor de la casa (usualmente entre el 60% y el 80%). |

| Crédito secundario | El Infonavit | Aporta un préstamo menor que complementa lo que el banco no alcanzó a cubrir. |

| Saldo de la subcuenta | Tus ahorros en el Infonavit | Se transfiere directamente para cubrir el enganche de la casa y los gastos de escrituración. |

Ventajas y desventajas de este esquema doble

Antes de iniciar el trámite, es importante poner sobre la balanza si este modelo se adapta a tu perfil financiero actual.

- Ventajas: La principal es que no te descapitalizas; puedes comprar una casa de mayor valor sin haber ahorrado años para el enganche. Además, las aportaciones patronales futuras (el 5% de tu sueldo que paga tu jefe) no se van a un fondo muerto, sino que se destinan directamente a amortizar (reducir) el capital del crédito del Infonavit, por lo que terminarás de pagar esa parte más rápido.

- Desventajas: Al ser dos créditos, firmarás dos contratos distintos. Esto significa que pagarás dos seguros de vida, dos seguros de daños y comisiones de apertura en ambas instituciones. Si llegas a perder el empleo, tendrás que negociar de forma independiente con el banco y con el Infonavit para no caer en mora.

El proceso paso a paso para solicitar un Cofinavit

Llevar a cabo este proceso requiere un orden estricto para evitar que los plazos de vigencia de las cartas de autorización venzan antes de la firma ante el notario público.

- Verifica tus puntos y saldo: Ingresa al portal “Mi Cuenta Infonavit” y selecciona la opción de precalificación para “Cofinavit”. Anota el monto exacto que tienes en tu Subcuenta de Vivienda y el crédito que el instituto te ofrece.

- Preaprobación con el Banco: Acude al banco que prefieras con tus comprobantes de ingresos e historial crediticio limpio. Solicita una simulación de crédito hipotecario bajo el esquema de cofinanciamiento indicando lo que te aportará el Infonavit.

- Avalúo y Dictamen: Una vez que el banco aprueba el crédito, se realiza el avalúo de la propiedad elegida para asegurar que cumple con las condiciones estructurales y legales requeridas.

- Inscripción del crédito y Notaría: Con la carta del banco, se inscribe formalmente el crédito en el portal de Infonavit. Ambas instituciones envían las instrucciones al notario público seleccionado para la firma final de las escrituras.