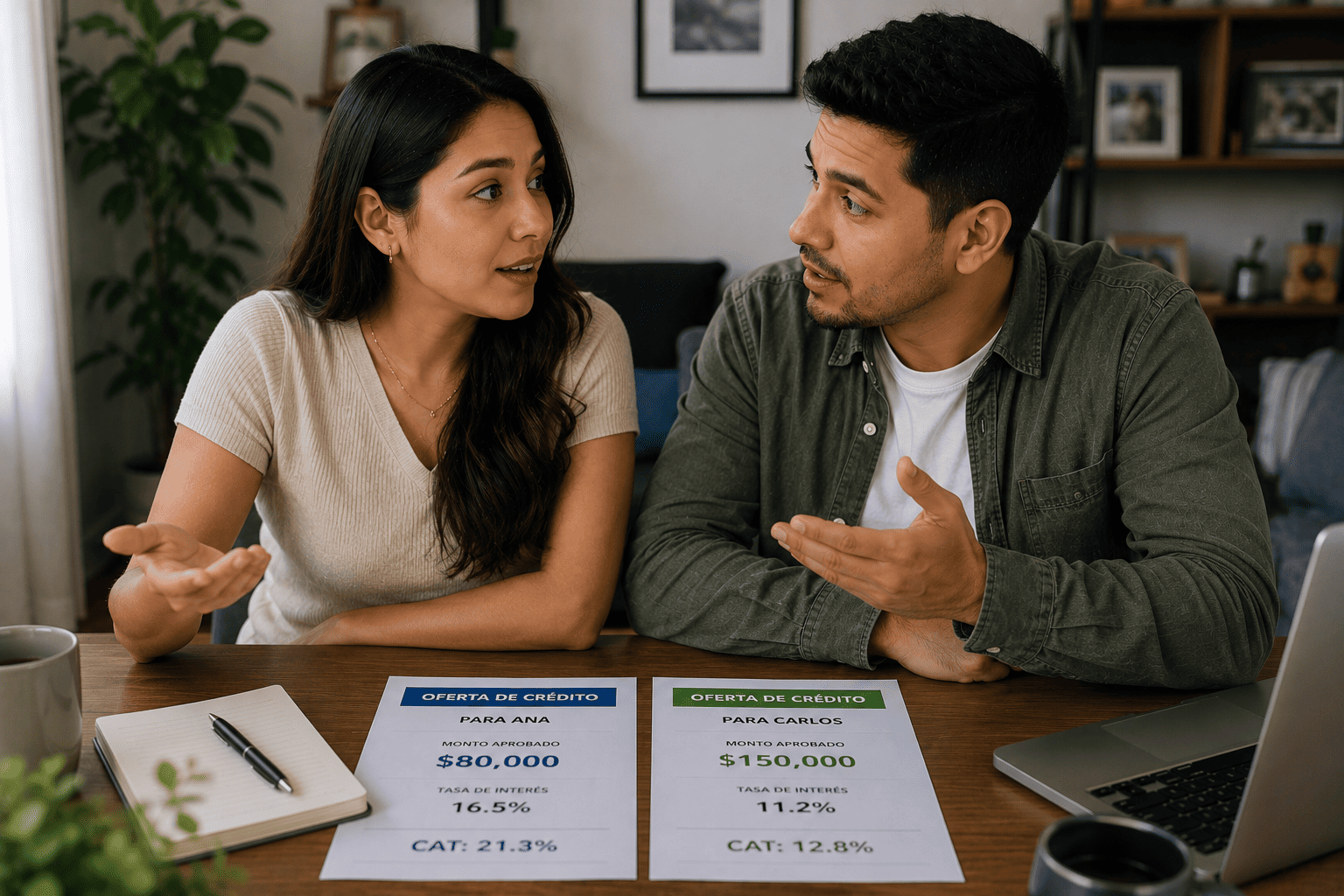

Dos personas piden el mismo crédito, ganan lo mismo y tienen un score similar en el Buró de Crédito. Aun así, una recibe una tasa más baja y un límite más alto que la otra. No es un error del banco ni mala suerte: el score de Buró es solo uno de varios filtros que aplica la institución antes de decidir qué te ofrece.

El Buró de Crédito no decide, solo informa

El Buró de Crédito y el Círculo de Crédito son Sociedades de Información Crediticia. Su trabajo es reunir tu historial de pagos y calcular un score, pero ninguna de las dos aprueba ni rechaza créditos. Esa decisión la toma cada institución financiera con su propio modelo interno.

Ese modelo interno toma el score como punto de partida y le suma variables que el Buró no mide, como tu relación previa con ese banco en particular o el tipo de producto que estás solicitando. Por eso el mismo score puede abrirte una puerta en un banco y solo entornarla en otro.

Para dimensionarlo con un ejemplo: si dos personas solicitan un crédito automotriz y una tiene un score de 715 mientras la otra tiene 600, es común que a la primera le ofrezcan una tasa cercana a 11% y a la segunda una de 19%, aunque ambas ganen exactamente lo mismo. La diferencia no está en el ingreso, sino en cómo cada score traduce el riesgo de impago para el banco.

Qué mira cada banco además del score

Capacidad de pago actual. No es lo mismo ganar 20,000 pesos al mes sin ninguna otra deuda que ganar lo mismo con dos créditos activos que ya absorben buena parte de ese ingreso. Los bancos calculan qué porcentaje de tu sueldo ya está comprometido antes de decidir cuánto más puedes pagar sin quedar en riesgo.

Tipo y estabilidad del ingreso. Un ingreso fijo por nómina con varios años de antigüedad pesa distinto que un ingreso variable de un negocio propio o de trabajo independiente, aunque el monto mensual sea idéntico. El banco necesita predecir si ese ingreso seguirá llegando igual el próximo año.

Relación previa con la institución. Si ya tienes cuenta de nómina, otra tarjeta o un historial de pagos puntuales con ese mismo banco, cuentas con información adicional a tu favor que un solicitante nuevo no tiene, aunque su score sea igual al tuyo.

Consultas recientes a tu historial. Cada vez que solicitas un crédito se genera una consulta que otras instituciones pueden ver. Varias solicitudes en poco tiempo se interpretan como una señal de necesidad urgente de dinero, y eso puede hacer que te ofrezcan condiciones más conservadoras aunque tu score no haya bajado.

Índice de utilización de tu crédito actual. No es lo mismo tener una tarjeta con línea de 50,000 pesos y un saldo de 5,000, que tener la misma línea con un saldo de 45,000, aunque ambas personas paguen puntualmente. El porcentaje de tu línea que ya estás usando pesa en el análisis, incluso si nunca te has atrasado un solo día.

El producto específico que pides. Una tarjeta clásica, un crédito automotriz y una hipoteca tienen criterios de evaluación distintos dentro del mismo banco, porque el riesgo y el plazo no son comparables. El mismo perfil puede calificar fácil para uno y quedar limitado en otro.

Antigüedad laboral y tipo de contrato. Dos personas con el mismo sueldo pueden tener contratos distintos: una con planta y varios años en la empresa, otra recién contratada o con esquema por honorarios. El banco suele pedir una antigüedad mínima, generalmente de seis meses a un año, y valora más la estabilidad comprobable que el monto exacto del ingreso.

Documentación que respalda el ingreso. No es lo mismo declarar un ingreso con recibos de nómina formales que con estados de cuenta de depósitos variables. Aunque el monto final sea igual, el banco confía más en un ingreso que puede verificar con facilidad, y eso se refleja en las condiciones que ofrece.

Lee más: ¿Qué es el score crediticio y por qué define tu futuro económico?

El caso de las fintechs y el scoring alternativo

Los bancos tradicionales trabajan casi siempre con el Buró de Crédito o el Círculo de Crédito como base. Las fintechs, en cambio, cada vez usan más modelos de scoring alternativo que combinan cientos de variables digitales (desde patrones de uso del celular hasta comportamiento en otras plataformas financieras) para calcular un puntaje propio.

Esto explica por qué una persona con historial limitado o sin Buró de Crédito puede recibir una oferta de una fintech mientras un banco tradicional se la niega. No es que la fintech sea menos estricta, sino que está midiendo el riesgo con otra fuente de información, pensada precisamente para cubrir a quienes el modelo tradicional no logra evaluar bien.

Cómo se combinan estos factores en la oferta final

Ningún banco publica la fórmula exacta que usa para combinar el score con estas variables, pero el patrón general es consistente: entre mayor certeza tenga la institución sobre tu capacidad de pago futura, mejor condición te ofrece. Un score alto con un contrato indefinido de varios años y bajo nivel de endeudamiento suele traducirse en la mejor tasa disponible para ese producto.

En el otro extremo, un score similar pero con ingreso variable, poca antigüedad laboral y varias consultas recientes puede recibir la misma aprobación, pero con una tasa más alta o un límite de crédito más conservador. La aprobación no siempre es la parte que cambia entre dos solicitantes parecidos: casi siempre son las condiciones.

Por qué el Buró y el Círculo de Crédito no siempre coinciden

En México existen dos Sociedades de Información Crediticia: el Buró de Crédito, que consultan más los bancos tradicionales, y el Círculo de Crédito, preferido por fintechs y financieras más recientes. No todas las instituciones reportan a las dos, así que tu historial puede verse distinto según cuál consulte el banco al que le pediste el crédito.

Esto significa que si has trabajado principalmente con productos de instituciones que reportan al Círculo de Crédito, un banco que solo consulta el Buró puede tener menos información sobre ti, incluso si tu comportamiento de pago ha sido intachable. Ese vacío de información también influye en la oferta que recibes, aunque no sea culpa tuya ni del banco.

Por qué esto no es discriminación, es riesgo distinto

Aunque se sienta injusto, cada uno de estos factores responde a una pregunta concreta: qué tan probable es que esa persona pague puntualmente ese crédito específico. Dos personas con el mismo ingreso pueden representar niveles de riesgo distintos si una ya tiene compromisos financieros altos y la otra no, o si una lleva años de relación con ese banco y la otra acaba de llegar.

Esto explica también por qué te conviene comparar antes de aceptar la primera oferta. Cada institución pondera estas variables de forma distinta, así que el mismo perfil puede recibir una tasa de 25% en un banco y de 35% en otro, sin que ninguno esté cometiendo un error.

Entérate más: Por qué tu banco te sube el límite de crédito sin pedirlo y qué deberías hacer

Qué puedes hacer con esta información

Antes de solicitar un crédito importante, revisa cuánto de tu ingreso ya está comprometido con otras deudas y evita pedir varios créditos en pocas semanas. Si tienes una relación de años con un banco, empieza por preguntar ahí antes de buscar en otro lado, porque esa historia suele jugar a tu favor.

Si te ofrecen condiciones que consideras injustas frente a tu perfil, tienes derecho a pedir por escrito las razones de la resolución y a acudir a Condusef si detectas una irregularidad en el proceso. Comparar entre al menos dos o tres instituciones antes de firmar sigue siendo la forma más simple de asegurarte de que estás recibiendo una oferta acorde a tu riesgo real, no solo a tu ingreso.

Otra acción práctica es reducir tu índice de utilización antes de solicitar un crédito importante, aunque tu ingreso no cambie. Bajar el saldo de tus tarjetas actuales a menos de 30% de la línea disponible suele reflejarse en tu score en pocos meses, y eso puede mejorar la oferta que recibas incluso sin haber cambiado de trabajo ni de sueldo.

Preguntas frecuentes

¿Si tengo buen score, siempre me van a ofrecer la mejor tasa?

No necesariamente. El score es el punto de partida, pero cada institución aplica su propio modelo con variables adicionales. Un buen score mejora tus probabilidades, no las garantiza por sí solo.

¿Conviene tener historial en las dos Sociedades de Información Crediticia?

Sí, sobre todo si piensas solicitar crédito tanto en bancos tradicionales como en fintechs. Tener historial construido en ambas reduce el riesgo de que una institución te evalúe con información incompleta.

¿Solicitar mi propio reporte de crédito afecta mi score?

No. Consultar tu propio historial se considera una consulta suave y no afecta tu calificación. Solo las consultas que hacen los bancos cuando pides un crédito nuevo cuentan como consultas duras.

¿Puedo pedir que un banco me explique por qué me ofreció esas condiciones?

Sí. Tienes derecho a solicitar por escrito los motivos de la resolución de tu crédito. Esto te sirve para identificar qué variable pesó más en tu caso y trabajar puntualmente en ella antes de tu próxima solicitud.