Cuando una deuda se vuelve difícil de pagar y las negociaciones con el banco o la institución financiera llegan a un punto crítico, puede aparecer sobre la mesa una opción que suena atractiva: la quita. La posibilidad de pagar menos de lo que se debe y quedar libre de la obligación tiene un atractivo obvio para quien enfrenta una deuda que ya no puede sostener. Pero esa atracción tiene un costo que muchas personas no evalúan completamente antes de aceptar, y que puede complicar el acceso al crédito durante años.

Una quita no es un regalo del banco ni una solución sin consecuencias. Es una negociación con implicaciones específicas sobre el historial crediticio, sobre el SAT y sobre la percepción que tendrán las instituciones financieras sobre ese deudor en el futuro. Entender esas implicaciones con precisión es lo que permite decidir si una quita es la mejor salida disponible o si existen alternativas más convenientes según la situación específica.

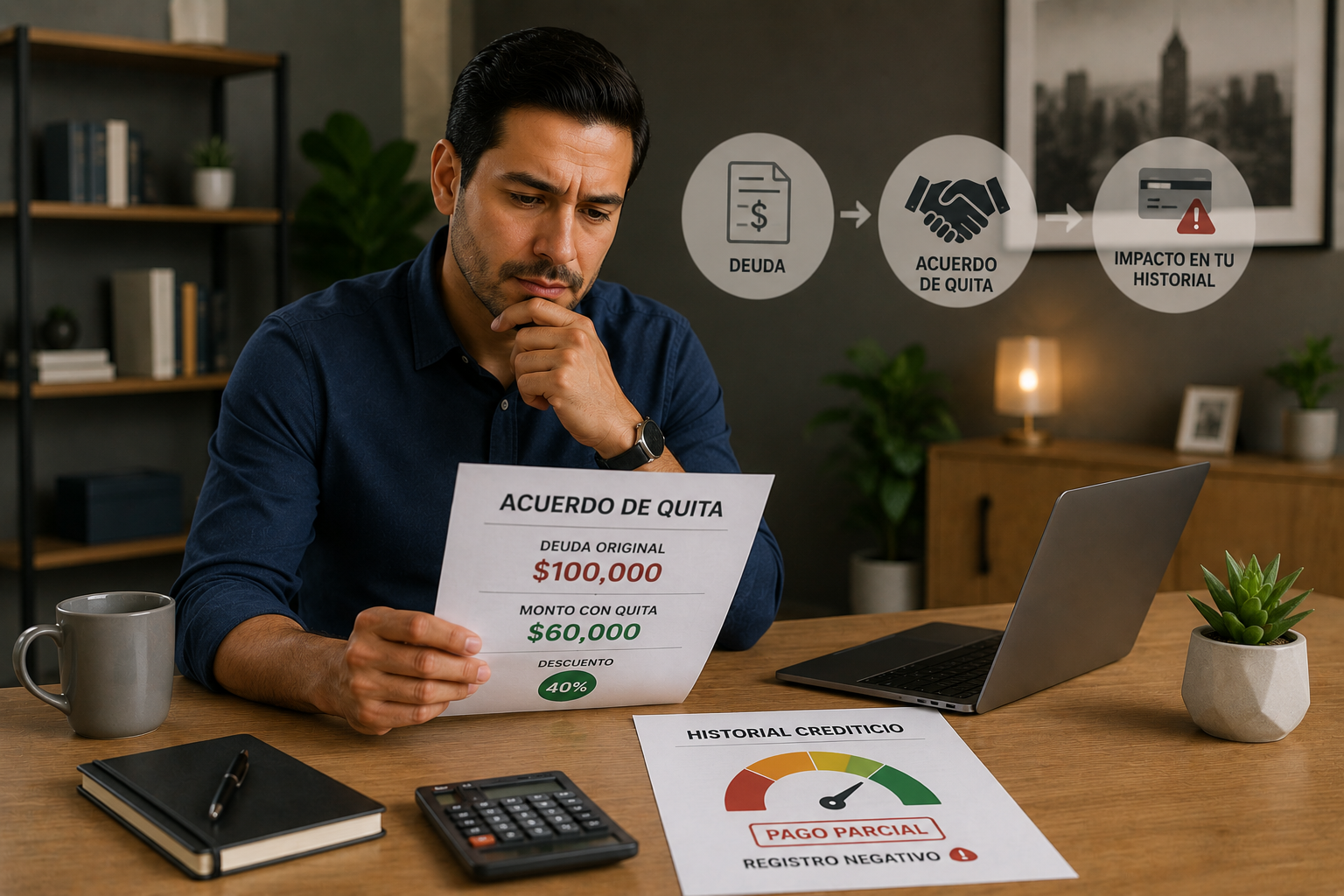

Qué es exactamente una quita

Una quita es la condonación parcial de una deuda acordada entre el acreedor y el deudor. En términos prácticos, significa que el banco o la institución financiera acepta recibir menos del monto total adeudado a cambio de que el deudor liquide ese monto reducido de forma inmediata o en un plazo muy corto, dando por saldada la obligación completa.

El porcentaje que se condona varía enormemente dependiendo de la situación. En deudas con atraso prolongado donde el acreedor considera que la probabilidad de recuperación total es baja, las quitas pueden llegar a cubrir entre el treinta y el setenta por ciento del saldo adeudado. En situaciones menos extremas, pueden ser menores.

La quita puede surgir de dos formas. La primera es una negociación directa entre el deudor y el acreedor, generalmente después de un periodo prolongado de incumplimiento o en el contexto de una reestructura financiera más amplia. La segunda es a través de empresas intermediarias que se especializan en negociar quitas en nombre de deudores con múltiples deudas, a cambio de una comisión sobre el monto negociado.

Lee más: Los errores financieros ocultos que afectan tu historial crediticio

La diferencia entre quita, reestructura y liquidación

Estos tres términos se usan en el contexto de resolución de deudas difíciles pero tienen implicaciones distintas que es importante no confundir.

Una reestructura modifica las condiciones del crédito, el plazo, la tasa o las mensualidades, sin reducir el monto principal adeudado. El deudor sigue debiendo el total, pero en condiciones más manejables.

Una liquidación es el pago del saldo total pendiente, sin condonación. El acreedor cobra el cien por ciento y el crédito cierra sin ninguna reducción del monto.

Una quita es la única de las tres que implica que el acreedor acepta recibir menos de lo que se le debe y libera al deudor del saldo restante. Esa diferencia es la que genera las implicaciones específicas sobre el historial crediticio y las obligaciones fiscales.

Cómo afecta una quita al historial crediticio

Este es el aspecto de la quita que más frecuentemente sorprende a quienes la aceptan sin haber investigado sus consecuencias con suficiente anticipación. Una quita no cierra el historial crediticio de la deuda de forma neutral. Lo cierra con una marca específica que las instituciones financieras pueden identificar al consultar el Buró de Crédito.

Cuando una quita se formaliza, el banco reporta al Buró de Crédito que el crédito fue liquidado pero con una quita, es decir, que el acreedor no recibió el monto completo al que tenía derecho. Esa anotación queda en el expediente crediticio del deudor y es visible para cualquier institución que consulte el historial en el futuro.

La duración de esa anotación en el Buró depende del monto de la deuda y del tiempo transcurrido desde el incumplimiento, según las disposiciones que regulan los plazos de permanencia de la información negativa en el historial. Para deudas de monto significativo, esa información puede permanecer visible durante varios años incluso después de que la quita haya sido pagada y el crédito haya sido formalmente saldado.

Qué dice exactamente la marca de quita a los futuros acreedores

Cuando un banco o institución financiera consulta el historial crediticio de alguien que aceptó una quita en el pasado, lo que ve no es simplemente que hubo una deuda que se pagó. Ve que hubo una deuda que no se pagó en su totalidad, que el acreedor aceptó menos de lo que le correspondía y que el deudor se benefició de esa reducción.

Esa información comunica varias cosas al evaluador: que el deudor atravesó una situación financiera lo suficientemente difícil como para no poder cumplir con sus obligaciones originales, que el acreedor estimó que la probabilidad de recuperación total era lo suficientemente baja como para aceptar menos, y que existe un precedente de incumplimiento formal, aunque haya sido resuelto.

Para muchas instituciones, esa combinación de señales genera cautela al evaluar nuevas solicitudes de crédito. Algunas pueden rechazar directamente, otras pueden aprobar con condiciones menos favorables como tasas más altas, plazos más cortos o requisitos de garantía adicionales. El impacto específico varía entre instituciones y depende también de cuánto tiempo ha transcurrido desde la quita y de qué otros elementos positivos existen en el historial más reciente.

Entérate de más: Cuánto tarda el Buró de Crédito en actualizar tu historial después de pagar una deuda

Las implicaciones fiscales que pocos consideran

Hay una dimensión de la quita que sorprende a muchas personas que la han aceptado: el monto condonado puede estar sujeto a impuestos en México.

Cuando un banco condona una parte de la deuda a través de una quita, ese monto condonado puede ser considerado por el SAT como un ingreso para el deudor, bajo el concepto de deudas perdonadas. Si el SAT determina que ese ingreso es acumulable, el deudor puede tener la obligación de declararlo y pagar el ISR correspondiente sobre la diferencia entre lo que debía y lo que efectivamente pagó.

Esto no ocurre de forma automática en todos los casos. Las reglas específicas sobre cuándo el monto condonado se considera ingreso acumulable dependen del tipo de deuda, de la situación fiscal del deudor y de otros factores que deben evaluarse caso por caso con un asesor fiscal. Pero ignorar esa posibilidad y no consultarla antes de aceptar la quita puede generar una sorpresa del SAT que reduzca significativamente el beneficio financiero neto de la negociación.

Para personas físicas con actividad empresarial o que tributan bajo ciertos regímenes fiscales, el riesgo de que el monto condonado se considere ingreso gravable es más directo. Para personas físicas sin actividad empresarial, la situación puede ser diferente pero no está exenta de riesgo sin una evaluación previa.

Cuándo una quita puede ser la mejor opción disponible

Con todas esas implicaciones sobre la mesa, la quita sigue siendo en algunos escenarios la alternativa más conveniente entre las opciones disponibles para el deudor. Reconocer cuáles son esos escenarios permite evaluar la decisión con criterio en lugar de rechazarla por sus consecuencias o aceptarla sin entenderlas.

El primer escenario donde la quita tiene sentido es cuando el monto total de la deuda ha crecido a través de intereses moratorios y cargos adicionales hasta un punto donde es materialmente imposible liquidarla en cualquier plazo razonable con el ingreso disponible. En ese caso, la quita puede ser la única forma de cerrar el ciclo y comenzar a reconstruir la situación financiera desde un punto definido.

El segundo escenario es cuando el deudor tiene acceso a un monto de capital suficiente para pagar la quita, ya sea por un ingreso extraordinario, una herencia, la venta de un activo o cualquier otra fuente, pero no tiene la capacidad de sostener pagos regulares durante el plazo necesario para liquidar el total. La quita convierte esa liquidez temporal en una salida definitiva que de otra forma no existiría.

El tercer escenario es cuando la deuda ya lleva tanto tiempo en incumplimiento que el historial crediticio ya está significativamente deteriorado independientemente de la quita. En ese caso, el impacto marginal de la marca de quita puede ser menor que el beneficio de cerrar definitivamente esa obligación y comenzar a construir historial positivo con otros productos.

Alternativas que conviene evaluar antes de aceptar una quita

Antes de llegar a la quita como solución, hay opciones que pueden resolver la situación sin el mismo impacto sobre el historial crediticio y sin las implicaciones fiscales potenciales.

La primera es la reestructura del crédito, que extiende el plazo, reduce la mensualidad o modifica la tasa para hacer el pago manejable sin reducir el monto principal. Si la dificultad de pago es temporal o está relacionada con el monto de las mensualidades más que con la imposibilidad de pagar el total, una reestructura puede resolver el problema sin dejar marca negativa en el historial.

La segunda es la negociación de una quita parcial combinada con un plan de pagos. En algunos casos es posible acordar con el acreedor una reducción de la deuda menor que la de una quita total, combinada con un esquema de pagos que sea sostenible. Esa modalidad puede generar una marca en el historial menos severa que una quita completa y puede ser más aceptable fiscalmente.

La tercera es la liquidación total si existe la posibilidad de conseguir los recursos para pagar el monto completo. Aunque implica un esfuerzo mayor en el corto plazo, cierra el historial de esa deuda sin ninguna marca de quita y sin implicaciones fiscales adicionales.

Te puede interesar: Diferencia entre refinanciar y reestructurar una deuda: cuándo conviene cada una

Las empresas intermediarias de quitas: lo que debes saber antes de usarlas

Existe en México un ecosistema de empresas que se presentan como especialistas en negociar quitas en nombre de los deudores. El deudor les entrega una parte del dinero que debería pagar mensualmente, la empresa lo acumula en un fondo y cuando el acreedor está lo suficientemente deteriorado, negocia una quita con ese capital.

El modelo funciona en algunos casos, pero tiene costos y riesgos que no siempre se comunican con claridad al momento de contratar.

El primero es que durante la acumulación del fondo, el deudor no paga a sus acreedores, lo que acelera el deterioro del historial crediticio y puede resultar en demandas judiciales mientras el proceso de negociación no ha comenzado. El deudor queda expuesto sin las protecciones que tendría negociando directamente.

El segundo es que la comisión del intermediario, calculada como porcentaje de la deuda negociada, puede ser significativa y reducir el beneficio neto real. Una quita del cuarenta por ciento puede terminar siendo mucho menos conveniente después de deducir esa comisión.

El tercero es que no todas las empresas que ofrecen este servicio están correctamente reguladas, y algunas han sido reportadas ante la Condusef por incumplimientos. Verificar el registro de la empresa, revisar su historial de quejas y entender completamente el contrato antes de firmar es indispensable.

Negociar directamente con el banco, cuando es posible, suele ser más eficiente porque elimina los costos del intermediario y da al deudor control directo sobre los términos.

La quita como punto de partida para reconstruir el historial

Si se tomó la decisión de aceptar una quita, ya sea porque era la mejor opción disponible o porque ya ocurrió, la pregunta más relevante es qué sigue. La marca en el historial no es permanente ni impide completamente el acceso al crédito, pero sí requiere un trabajo activo de reconstrucción.

El primer paso es verificar que la quita haya sido correctamente reportada al Buró como saldada. A veces las instituciones demoran en actualizar el estatus, lo que puede mantener una apariencia de deuda activa cuando ya fue resuelta. Revisar el reporte de crédito y gestionar la corrección si el registro no es correcto conviene hacerlo de forma proactiva.

El segundo paso es comenzar a construir historial positivo a través de productos accesibles como tarjetas con límite garantizado, créditos de bajo monto o cualquier producto que reporte al Buró. Cada mes de pago puntual posterior a la quita suma al historial y va diluyendo progresivamente el peso de la marca negativa.

El tercer paso es mantener un nivel de endeudamiento manejable y una utilización moderada del crédito durante el periodo de reconstrucción, para que el perfil que ven las instituciones muestre consistencia en el comportamiento responsable.

La reconstrucción toma tiempo, pero es posible y depende directamente de las decisiones que se toman después de la quita.