Parece una decisión sensata y hasta responsable: tienes una tarjeta de crédito vieja que ya casi no usas, quizás con una anualidad que preferirías dejar de pagar, y decides cancelarla para simplificar tus finanzas. La lógica es razonable, pero hay un detalle que muchas personas desconocen y que puede convertir esa decisión aparentemente prudente en un golpe a su historial crediticio: cancelar la tarjeta más antigua puede reducir la calidad del perfil que las instituciones financieras evalúan cuando solicitas un crédito.

Entender por qué ocurre esto, cómo el tiempo que llevas con una tarjeta influye en tu historial, y en qué casos conviene o no cancelar una tarjeta antigua, permite tomar esa decisión con información completa en lugar de generar un daño involuntario a algo que has construido durante años sin darte cuenta.

Cómo funciona el historial crediticio y por qué la antigüedad importa

Para entender por qué cancelar una tarjeta antigua puede ser contraproducente, es necesario comprender qué evalúan las instituciones financieras cuando revisan un historial crediticio y qué papel juega el tiempo en esa evaluación.

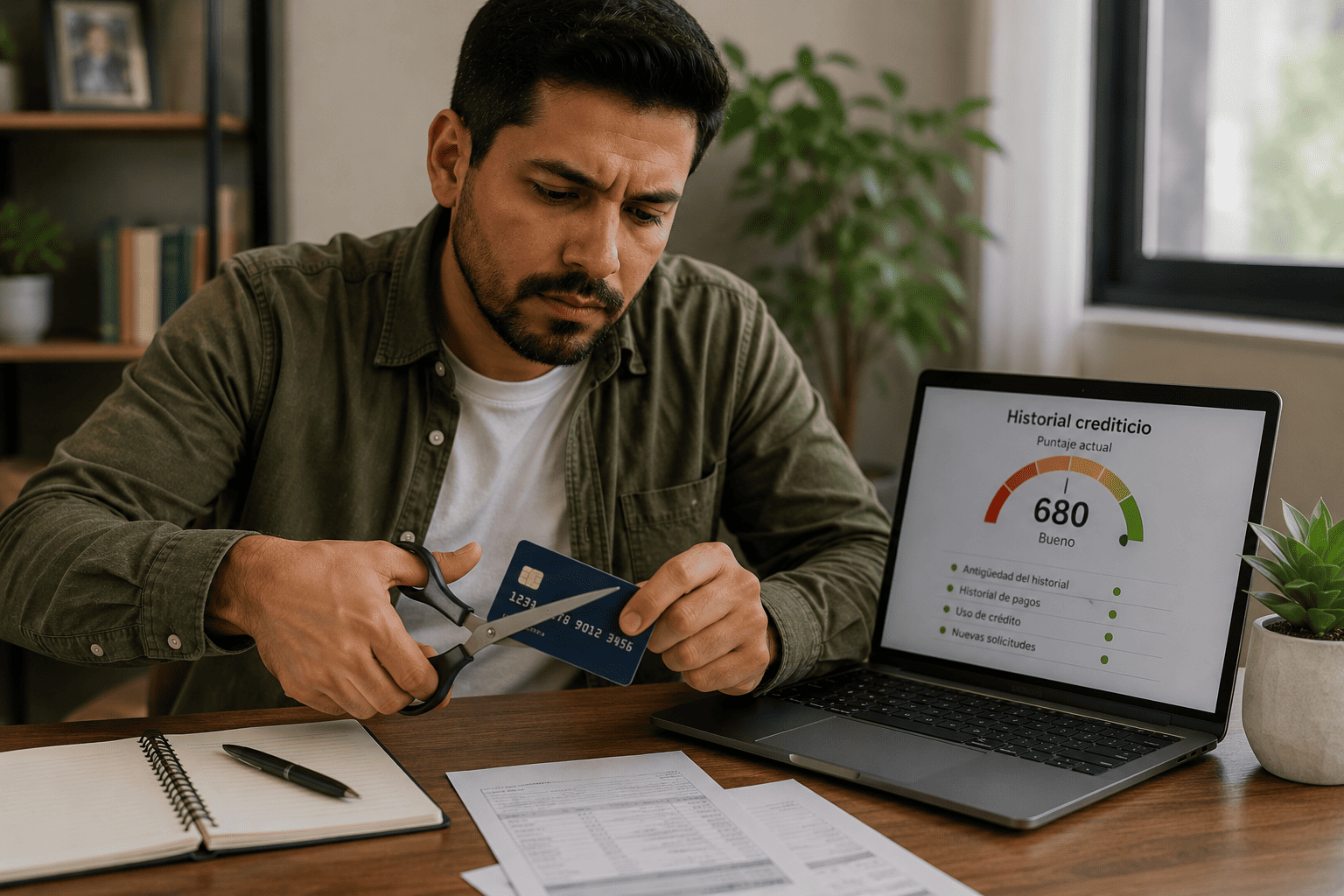

El historial crediticio, reflejado en el Buró de Crédito en México, no es solo un registro de si una persona ha pagado o no sus deudas. Es una fotografía más completa que incluye el comportamiento de pago, el nivel de endeudamiento, la diversidad de productos y, de forma importante, la antigüedad del historial. Ese último factor, la antigüedad, es una de las variables que las instituciones consideran al evaluar la solidez de un perfil crediticio.

Una tarjeta que se ha tenido durante muchos años, con un historial de pagos puntuales, representa una evidencia valiosa de comportamiento crediticio responsable a lo largo del tiempo. Cada mes de historial positivo de esa tarjeta contribuye a demostrar que la persona ha manejado el crédito de forma consistente durante un periodo prolongado, lo que genera confianza en las instituciones sobre su capacidad y voluntad de pago.

La antigüedad del historial es importante precisamente porque el tiempo no puede fabricarse. Una persona que lleva quince años manejando crédito responsablemente tiene una evidencia que alguien que apenas comenzó hace un año no puede igualar, sin importar cuán bien se comporte en ese primer año. Esa profundidad histórica es un activo real del perfil crediticio.

Lee más: Cómo saber si te conviene cancelar una tarjeta de crédito o dejarla activa sin usarla en México

Qué pasa cuando cancelas tu tarjeta más antigua

Cuando se cancela una tarjeta de crédito, especialmente la más antigua, se pueden generar varios efectos sobre el historial crediticio que conviene conocer antes de tomar la decisión.

El primer efecto tiene que ver con la antigüedad promedio del historial. Si la tarjeta que se cancela es la más antigua, su cancelación puede reducir la antigüedad promedio de las cuentas activas del perfil. Aunque el historial de la tarjeta cancelada puede permanecer en el registro durante cierto tiempo después de la cancelación, dejar de tener esa cuenta activa afecta la imagen de un historial largo y sostenido que las instituciones valoran.

El segundo efecto tiene que ver con la disponibilidad total de crédito y la utilización. Cuando se cancela una tarjeta, se elimina el límite de crédito que esa tarjeta aportaba al total disponible. Si la persona mantiene saldos en sus otras tarjetas, la reducción del límite total disponible puede aumentar el porcentaje de utilización del crédito, que es la proporción entre lo que se debe y el crédito total disponible. Un aumento en ese porcentaje puede percibirse negativamente, porque una utilización alta sugiere mayor dependencia del crédito.

El tercer efecto es la pérdida de una cuenta con historial positivo activo. Una tarjeta antigua con buen comportamiento es un activo que sigue contribuyendo positivamente al perfil cada mes que permanece activa. Cancelarla elimina esa contribución continua, aunque el registro histórico permanezca por un tiempo.

El factor de la utilización del crédito explicado

El efecto sobre la utilización del crédito merece una explicación más detallada porque es uno de los más significativos y menos intuitivos.

La utilización del crédito es la proporción entre el saldo que se debe y el límite de crédito total disponible. Por ejemplo, si una persona tiene un límite total de crédito de cierto monto entre todas sus tarjetas y usa una parte de ese límite, la proporción entre lo usado y lo disponible es su porcentaje de utilización. Las instituciones generalmente ven de forma más favorable una utilización baja, porque sugiere que la persona no depende excesivamente del crédito.

Cuando se cancela una tarjeta, su límite desaparece del total disponible. Si esa tarjeta no tenía saldo pero aportaba un límite significativo, su cancelación reduce el crédito total disponible sin reducir la deuda, lo que automáticamente eleva el porcentaje de utilización sobre las tarjetas restantes. Ese aumento, sin que la persona haya gastado un peso más, puede afectar la percepción de su perfil crediticio.

Este mecanismo es la razón por la que, contraintuitivamente, cancelar una tarjeta que no se usa pero que aporta límite puede empeorar el perfil crediticio en lugar de mejorarlo.

Cuándo cancelar la tarjeta antigua sí tiene sentido

A pesar de todo lo anterior, hay situaciones donde cancelar una tarjeta antigua es una decisión razonable o incluso recomendable, y conviene reconocerlas para no caer en el extremo de nunca cancelar nada.

La primera es cuando la anualidad de la tarjeta es alta y la persona no obtiene beneficios que justifiquen ese costo. Si la tarjeta genera un gasto anual significativo y no se usa ni ofrece beneficios que compensen esa anualidad, el costo de mantenerla puede superar el valor de conservarla por su antigüedad, especialmente si el perfil crediticio general es sólido.

La segunda es cuando la tarjeta representa una tentación de gasto que la persona prefiere eliminar por razones de disciplina financiera. Si mantener la tarjeta activa genera un riesgo real de endeudamiento que afecta el bienestar financiero, ese factor puede pesar más que el beneficio de antigüedad para el historial.

La tercera es cuando la persona tiene un historial ya muy sólido y diversificado, con varias otras cuentas antiguas y buen comportamiento, de modo que la cancelación de una tarjeta específica no tiene un impacto significativo sobre la antigüedad promedio ni sobre la utilización total.

La clave está en evaluar si los beneficios de cancelar, como ahorrar la anualidad o eliminar una tentación de gasto, superan los costos potenciales sobre el historial crediticio en la situación específica de cada persona.

Alternativas a la cancelación que preservan el historial

Antes de cancelar una tarjeta antigua, hay alternativas que pueden resolver el problema que motivó la idea de cancelar sin sacrificar el beneficio de antigüedad para el historial.

La primera alternativa, si el problema es la anualidad, es contactar al banco para solicitar la eliminación o reducción de la anualidad. Muchos bancos están dispuestos a bonificar o eliminar la anualidad para retener a un cliente con buen historial, especialmente si la persona menciona que está considerando cancelar por ese motivo. Esa simple llamada puede resolver el problema del costo sin necesidad de cancelar.

La segunda alternativa, si el problema es que la tarjeta no se usa, es hacer un uso mínimo periódico de la tarjeta para mantenerla activa. Realizar una pequeña compra ocasional y liquidarla de inmediato mantiene la cuenta activa y contribuyendo al historial, sin generar intereses ni riesgo de endeudamiento significativo.

La tercera alternativa, si el problema es la tentación de gasto, es guardar físicamente la tarjeta en un lugar de difícil acceso o retirarla de las plataformas de pago digital, de modo que siga activa para efectos del historial pero no esté disponible para uso impulsivo cotidiano.

La cuarta alternativa, en algunos casos, es solicitar al banco un cambio de producto que elimine la anualidad, migrando a una versión de la tarjeta sin ese costo pero conservando la antigüedad de la cuenta. No todos los bancos ofrecen esta opción, pero cuando existe, permite mantener la antigüedad del historial mientras se elimina el costo que motivaba la cancelación.

Cómo decidir de forma informada

Con toda esta información, la decisión sobre si cancelar o no una tarjeta antigua puede tomarse de forma mucho más consciente, considerando varios factores en conjunto.

El primer factor a considerar es si se planea solicitar un crédito importante en el corto o mediano plazo, como una hipoteca o un crédito automotriz. Si es así, no conviene cancelar una tarjeta antigua justo antes de esa solicitud, porque el impacto sobre la antigüedad promedio y la utilización podría afectar la evaluación en el momento menos oportuno.

El segundo factor es el costo real de mantener la tarjeta versus el valor que aporta al historial. Si la anualidad es alta y no hay beneficios que la justifiquen, y si se han agotado las alternativas para eliminar ese costo, la cancelación puede justificarse. Si el costo es bajo o se puede eliminar, conservarla suele ser lo más conveniente.

El tercer factor es la solidez general del perfil crediticio. Para alguien con un historial largo, diversificado y con varias cuentas antiguas, cancelar una tarjeta tiene menos impacto que para alguien cuyo historial depende en buena medida de esa tarjeta antigua específica.

Entérate más: ¿Te pueden rechazar una hipoteca por tener demasiadas tarjetas de crédito activas?

Qué pasa con el historial de una tarjeta después de cancelarla

Una duda frecuente es qué ocurre exactamente con el registro de una tarjeta en el Buró de Crédito una vez que se cancela, porque de eso depende parte del impacto real de la decisión.

Cuando una tarjeta se cancela, su historial no desaparece de inmediato del Buró de Crédito. El registro del comportamiento de esa cuenta, incluyendo el historial de pagos puntuales que se construyó durante los años que estuvo activa, permanece en el reporte crediticio durante un periodo después de la cancelación. Eso significa que el buen comportamiento acumulado no se borra instantáneamente.

Sin embargo, hay una diferencia importante entre una cuenta activa y una cuenta cerrada aunque su historial permanezca. Una cuenta activa sigue generando nuevo historial positivo cada mes y sigue aportando su límite al crédito total disponible. Una cuenta cerrada, aunque conserve su registro histórico por un tiempo, deja de generar historial nuevo y deja de aportar su límite. Con el paso del tiempo, ese registro histórico eventualmente sale del reporte, y con él la contribución de esa antigüedad al perfil.

Esta distinción es la que explica por qué mantener activa una tarjeta antigua es más valioso que simplemente confiar en que su historial permanecerá tras la cancelación. Mientras está activa, sigue trabajando a favor del perfil en el presente y hacia el futuro; una vez cancelada, su aporte comienza un proceso gradual de desvanecimiento.

Por eso, cuando se evalúa cancelar una tarjeta antigua, conviene pensar no solo en el efecto inmediato sino en el aporte continuo que esa cuenta seguiría haciendo si permaneciera activa, un aporte que se pierde de forma definitiva una vez que se cierra la cuenta y transcurre el tiempo.

Una decisión pequeña con efectos que perduran

La lección central es que cancelar una tarjeta de crédito, especialmente la más antigua, no es una decisión tan trivial como parece. Tiene efectos sobre el historial crediticio que pueden perdurar y afectar el acceso al crédito en el futuro, precisamente porque la antigüedad del historial es un activo que se construye con el tiempo y que no puede recuperarse una vez que se pierde.

Eso no significa que nunca se deba cancelar una tarjeta antigua, sino que esa decisión debe tomarse con conocimiento de sus implicaciones y después de haber considerado las alternativas que permiten resolver el problema que motivó la idea sin sacrificar el historial construido. Una tarjeta antigua con buen comportamiento es, en muchos sentidos, un activo financiero silencioso que sigue trabajando a favor del perfil crediticio cada mes que permanece activa. Antes de renunciar a ese activo, vale la pena asegurarse de que el beneficio de cancelar realmente supera lo que se pierde en el proceso.